Nie wolno nam przejadać owoców wzrostu gospodarczego. Trzeba inwestować, aby zrealizować marzenie Polaków o życiu w dostatnim, nowoczesnym kraju, który należy do pierwszej ligi państw europejskich. To marzenie jest realne – pod warunkiem, że podejdziemy do reform gospodarczych z większą energią i bardziej systemowo.

W roku 2008 na pierwszy rzut oka sytuacja ekonomiczna Polski wydaje się być dobra. Polska od czasu wejścia do Unii Europejskiej rozwija się bardzo dynamicznie. Sprzyjała temu zarówno dobra do niedawna koniunktura gospodarcza na świecie, jak i czynniki bezpośrednio wynikające z przystąpienia Polski do Wspólnoty – wzrost inwestycji zagranicznych, napływ środków z funduszy europejskich oraz emigracja, która złagodziła zjawisko bezrobocia w Polsce. Dobrze ilustruje to dynamika wzrostu PKB Polski w poszczególnych latach.

Sytuacja przestaje jednak wydawać się tak komfortowa, gdy porównamy tempo wzrostu gospodarczego w Polsce z wynikami innych krajów, które przystąpiły do Unii Europejskiej w 2004 i 2007 roku.

Wniosek wydaje się więc jasny: Polska nie wykorzystuje w pełni szansy, jaką otrzymała wraz z wejściem do Unii Europejskiej. Możemy rozwijać się szybciej. Dziś de facto korzystamy z do niedawna dobrej koniunktury na świecie, ale w żaden sposób nie próbujemy tendencji wzrostowych utrwalić. Rozwijamy się zbyt wolno, aby dogonić poziomem dobrobytu kraje Zachodniej Europy. Wprawdzie PKB na jednego mieszkańca wzrósł w Polsce od czasu wstąpienia do UE o 22%, nie zmieniło to jednak faktu, że Polska nadal zajmuje 8 miejsce pod względem wysokości PKB na mieszkańca wśród 10 postsocjalistycznych krajów, które przystąpiły do Wspólnot. Za nami jest jedynie Rumunia i Bułgaria.

W ostatnich latach udało nam się znacząco obniżyć bezrobocie – z 19,9% w roku 2002 do 9,6% w roku 2007. To duże osiągniecie. Pytanie brzmi jednak: jaki wpływ miała na to emigracja? Nie widać natomiast znaczących zmian w stopie zatrudnienia; w przedziale wiekowym 15-64 lata wciąż wynosi ona jedynie 57%! Fatalne skutki dla ekonomii i procesów społecznych w kraju ma też zjawisko dezaktywacji zawodowej ludzi w wieku 55+. To osłabia budżet państwa oraz rynek pracy. Polski nie stać na utrzymywanie ludzi zdolnych do pracy i mimo to przechodzących na wcześniejsze emerytury.

Inne negatywne tendencje, które mogą zaważyć na naszym przyszłym rozwoju, to niski udział inwestycji przedsiębiorstw w PKB oraz – co szczególnie ważne – rozerwanie związku między wzrostem płac ze wzrostem wydajności pracy, co powoduje narastającą presję inflacyjną. W latach 1998-2006 wzrost wydajności pracy był szybszy niż wzrost płac. Niestety tendencja ta odwróciła się w roku 2007, co grozi nam spadkiem konkurencyjności polskich przedsiębiorstw i niebezpieczną inflacją.

Polska potrzebuje stałego wzrostu produktywności pracy. Potrzebuje także zwiększenia wydatków na badania i rozwój, co jest jednym z najważniejszych warunków większej innowacyjności polskich przedsiębiorstw. Polska gospodarka zbyt mało wydaje na badania i rozwój – 0,56% PKB przy średniej dla EU27 wynoszącej 1,84%. Przedsiębiorstwa wydają na B+R tylko 0,18% PKB. Oznacza to, że polska gospodarka stara się konkurować nie jakością i innowacją, lecz ceną, co w obliczu ofensywy taniej siły roboczej z Indii i Chin skazuje nas na porażkę. Zaniechania dotyczą zarówno przedsiębiorców, jak i przede wszystkim polityki państwa, które nie czyni nic, aby tę sytuację zmienić.

Tragiczny w skutkach okazać się może również fakt, że w latach wzrostu gospodarczego nie jesteśmy w stanie zrównoważyć deficytu budżetowego. Obciążamy następne pokolenia nawet wtedy, gdy wiedzie nam się całkiem nieźle. Wciąż rośnie dług publiczny; wśród dziesiątki nowych krajów Unii jest najwyższy obok Węgier.

Rozwój polskiej gospodarki krępują też regulacje prawne dotyczące działalności gospodarczej. Z naszych badań wynika, że konieczność dopełniania różnych formalności urzędniczych pochłania szefom firm 16,6% ich czasu pracy (1,2 godz. dziennie). Oto kilka klasycznych już przykładów zaniedbań w dziedzinie ustawodawstwa w polityce poszczególnych rządów, które negatywnie wpływają na polską gospodarkę:

. Polska znajduje się na 10 miejscu wśród krajów UE-10 pod względem łatwości prowadzenia działalności gospodarczej. W rankingu prowadzonym przez Bank Światowy zajmujemy 74 pozycję wśród 178 zbadanych krajów.

. Polska znajduje się na 10 miejscu wśród krajów UE-10, a na 129 wśród 178 krajów badanych przez Bank Światowy, pod względem łatwości rozpoczynania działalności gospodarczej. Rozpoczęcie działalności gospodarczej trwa przeciętnie 31 dni i wymaga dopełnienia 10 różnych formalności.

. Polska znajduje się na 10 miejscu wśród krajów UE-10, a na 156 wśród 178 krajów badanych przez Bank Światowy, pod względem łatwości uzyskiwania pozwoleń na budowę. Uzyskanie pozwolenia na budowę trwa przeciętnie 308 dni i wymaga dopełnienia 30 różnych formalności.

. Polska znajduje się na 7 miejscu wśród krajów UE-10, a na 68 wśród 178 krajów badanych przez Bank Światowy, pod względem możliwości dochodzenia należności z umów. Dochodzenie należności z umów trwa w Polsce 830 dni i wymaga dopełnienia 38 formalności.

Komentarz do powyższych danych wydaje się zbędny.

Wszystkie opisane powyżej zaniedbania i zagrożenia należy rozwiązać jak najszybciej. Polska Konfederacja Pracodawców Prywatnych Lewiatan proponuje pewne uporządkowanie tego procesu. Uważamy, że należy skoncentrować się na czterech priorytetach.

1. Wzrost zatrudnienia. Nie stać nas na to, aby tylko 57% dorosłych osób w Polsce pracowało. Dlatego niezbędna jest po pierwsze skuteczna realizacja programów aktywizujących osoby w wieku 50+, po drugie likwidacja wcześniejszych emerytur oraz wprowadzenie emerytur pomostowych. Likwidacja wcześniejszych emerytur zapobiegnie w znaczącym stopniu wzrastającym kosztom utrzymania emerytów, które ponosi dziś państwo, a więc pośrednio my wszyscy. Sprawi też, że emerytury przyznawane w 65 roku życia będą wyższe i będą pozwalały ludziom na godniejsze życie. Niezbędna wydaje się być również aktywna polityka prorodzinna owocująca powszechnym łączeniem funkcji zawodowych i rodzinnych, a także głębokie zmiany w systemie edukacji, czyli rozwój kształcenia zawodowego oraz kształcenia ustawicznego. Państwo powinno uelastycznić formy zatrudnienia i prawo pracy; pozwoli to na likwidację strachu przedsiębiorców przed zatrudnianiem kolejnych osób przy nieprzewidywalnej przyszłości firmy. Państwo musi być również zdecydowanie silniej zdeterminowane do obniżenia podatków oraz do zmiany struktury wydatków publicznych na bardziej prorozwojowe.

2. Modernizacja gospodarki. To modne hasło; niestety zwykle pozostaje jedynie sloganem podczas kampanii wyborczych. Partie polityczne nie przekładają potem tego postulatu na konkretne działania modernizacyjne. Co zatem proponujemy? Po pierwsze – zgodnie z wytycznymi Komisji Europejskiej oraz prawami zdrowej gospodarki – należy niezwłocznie zlikwidować sektorową pomoc publiczną świadczoną przez państwo. Jest to niczym nie uzasadniona ingerencja państwa w gospodarkę, która owocuje utrzymywaniem nierentowanych i niekonkurencyjnych przedsiębiorstw. Polski rynek wciąż w niektórych dziedzinach jest deformowany poprzez praktyki monopolistyczne. Zadaniem

państwa jest zatem stworzenie warunków do szybkiej demonopolizacji rynków sieciowych.

Pozytywny wpływ na polską gospodarkę mogłaby mieć zmiana struktury wydatków z budżetu państwa. Środki podatników są w tej chwili zdecydowanie źle lokowane. Państwo, poprzez politykę budżetową, powinno sprzyjać przede wszystkim innowacjom i nowoczesnej edukacji.

Wydaje się, że nadal silną barierą na drodze ku modernizacji gospodarki jest zbyt wolne wykorzystywanie przez firmy ogromnego wsparcia, jakim są środki unijne. Niezbędne są zatem pilne, dalsze uproszczenia systemu wdrażania funduszy unijnych. Polskie państwo, jak też polskie firmy, nie potrafią skutecznie korzystać z partnerstwa publiczno-prywatnego. To kolejne wyzwanie, jakie stoi przed rządzącymi.

Wielkim zagrożeniem dla rozwoju gospodarki, z którego nie tak dawno nie zdawaliśmy sobie jeszcze w pełni sprawy, jest kwestia bezpieczeństwa energetycznego. Modernizacja linii energetycznych, zwiększenie potencjału wytwórczego, rozwój nowych źródeł zaopatrywanie kraju w energię to absolutne priorytety dla rządu.

3. Rozwój przedsiębiorczości i swobody gospodarowania. Ta część naszych propozycji to postulaty, o których mówimy od lat; od lat również żaden rząd nie zdołał przełamać impasu w tej sprawie. Należy przeprowadzić szeroką deregulację przepisów krępujących swobodę gospodarowania w Polsce. Racjonalnym krokiem będzie ograniczenie do minimum liczby koncesji i zezwoleń na prowadzenie działalności gospodarczej. W fatalnym stanie jest również sądownictwo gospodarcze. Wyroki sądów w sprawach kluczowych dla wielu przedsiębiorstw zapadają często po wielu latach procesu. Powoduje to, że Polska nie zapewnia przedsiębiorcom skuteczności w dochodzeniu ich praw.

Relacje własnościowe w Polsce wciąż pozostawiają wiele do życzenia. Należy szybko i skutecznie dokończyć prywatyzację. Bardzo ważne jest dla nas również przeprowadzenie reprywatyzacji w taki sposób, aby na trwałe uregulować stosunki własnościowe w kraju. Dziś utrudnia to wiele inwestycji.

4. Budowa kapitału społecznego. Zaufanie, aktywność obywatelska, udział obywateli w wyborach i debacie publicznej – to baza dla przedsiębiorczości i potencjał rozwojowy państwa. Dlatego państwo powinno w ten kapitał inwestować, tak jak zresztą w kapitał intelektualny, co wykazuje raport na ten temat przygotowany przez ekspertów pod kierunkiem ministra Boniego. Budowa klimatu zaufania i otwartości zaowocuje większą gotowością do kooperacji między ludźmi, większą inicjatywą skierowaną na realizację wspólnych projektów i zakładanie nowych firm – co jest podstawą trwałego wzrostu gospodarczego. Należy zatem w taki sposób przeprojektować edukację, aby zaszczepiać w młodym pokoleniu takie wartości jak otwartość, kooperacja i przedsiębiorczość. Te wartości mają siłę zmieniania świata. Działania państwa w wielu sferach powinny uwzględniać promocję udziału w życiu obywatelskim oraz wsparcie dla rozwoju społeczeństwa obywatelskiego. Społeczeństwo obywatelskie to inwestycja zarówno w lepszą demokrację, jak też większy potencjał przedsiębiorczości. Jednocześnie wzrost poczucia obywatelskości wśród Polsków powinien być powiązany z rozwojem samorządów i decentralizacją władzy w państwie. Samorządy powinny być jak najbliżej obywateli, a jednocześnie ich prestiż i realna władza powinny przyciągać do władz i urzędów samorządowych aktywne i wybitne jednostki.

To jest nasza wizja reform gospodarczych, które mogłyby zapewnić Polsce szybszy i trwały rozwój, a tym samym dojście do pierwszej ligi państw europejskich. Czy dla takiego celu nie warto popracować?

Wychodząc z założeń zaproponowanych przez UE w ramach funduszu NextGenerationEU, należałoby poddać bliższej analizie procesy, które się za nimi kryją. Zauważalne dziś jest ukierunkowanie pożądanych działań UE w kontekście wykorzystania nowego strumienia wsparcia finansowego dla państw członkowskich. Może to oznaczać wybór jednej z dwóch potencjalnych ścieżek – wzmocnić działania tam gdzie to pożądane lub wywołać pytanie: co przyniesie przyszłość sektorom gospodarki, które nie otrzymają wsparcia? Wykorzystując dostępne dane o sytuacji gospodarczej w Polsce, autor podejmuję próbę odpowiedzi na powyższe pytanie. Pierwsza część niniejszej publikacji przedstawia polityczne osadzenie ekonomicznych aspektów programu. W drugiej omówiono mocne i słabe strony polskiej gospodarki w czasie pandemii. Trzecia część, zakończona podsumowaniem, przedstawia potencjalne, pożądane reakcje gospodarki na fundusz.

W dzisiejszych czasach wielu ekonomistów uważa liberalny (a zwłaszcza neoliberalny) sposób myślenia za główne źródło wielu kryzysów[1]. Tak było w przypadku publicznie wypowiadanych opinii na temat przyczyn kryzysu z lat 2007-2008, ale jak to jest w przypadku pandemii COVID? Wygląda na to, że zintensyfikowana i dalece aktywniejsza rola państwa staje się przedmiotem zainteresowania UE. Po raz pierwszy UE zdecydowała się „zaciągnąć pożyczkę” na rynku długu, kierując pozyskane środki głównie na potrzeby nowego funduszu NextGenerationEU. Uzasadnienie tej bezprecedensowej decyzji opiera się na założeniu, że to rządy krajowe najlepiej wiedzą, czego ich gospodarki naprawdę potrzebują aby odbudować się po pandemii i jej skutkach, a UE powinna je w tym wspierać. Wydaje się to przeciwne liberalnemu sposobowi myślenia, ponieważ przynajmniej częściowo oddziela przedsiębiorców, wolne rynki i wolną wolę od procesów decyzyjnych. Z drugiej strony, polski premier zgłosił niedawno potrzebę dyskusji i konsultacji na temat tego, jak pokierować napływem dość niespodziewanych i wcześniej nieplanowanych funduszy oraz jak uczynić ten proces skutecznym z perspektywy alokacji czasu do 2023 r. i nakładów finansowych do 2026 r.

Pożądany program odbudowy opiera się na sześciu fundamentach ustanowionych przez Komisję Europejską na lata 2019-24. Po pierwsze, UE chce aby Europa została pierwszym kontynentem neutralnym klimatycznie, dlatego czyni swoją gospodarkę nowoczesną i zasobowo oszczędną – ułatwiając inwestowanie w przyjazne środowisku technologie, innowacyjny przemysł i zdrowsze formy prywatnych i publicznych systemów transportu; przewiduje rezygnację z węgla w sektorze energetycznym, energooszczędne budownictwo i współpracę z międzynarodowymi partnerami w celu polepszenia światowych norm środowiskowych. Po drugie, strategia cyfryzacji została zaprojektowana tak, aby wprowadzić nową generację technologii, która zwiększy możliwości obywateli. Po trzecie, UE musi stworzyć bardziej atrakcyjne i przyjazne inwestorom środowisko, które zwiększyłoby jakość dostępnej pracy, szczególnie dla młodych Europejczyków i MŚP. Po czwarte, jej głos na świecie musi być mocniejszy, wprowadzać multilateralizm i opierać się na solidnych zasadach współtworzących porządek na świecie. Po piąte, musi chronić praworządność, jeśli sama ma bronić sprawiedliwości i głównych wartości UE; a po szóste, planuje częściej oddawać głos Europejczykom, chroniąc tym samym europejską demokrację przed dezinformacją i nienawiścią w sieci.

Program NextGenerationEU to 750-miliardowy zestaw instrumentów, które są ograniczone czasowo i stworzone w celu naprawy szkód wyrządzonych społecznemu i gospodarczemu dobrobytowi państw członkowskich z powodu i w związku z pandemią koronawirusa. Jego cel i zadania są jasne. W przyszłości UE powinna być bardziej zielona, odporna i zdecydowanie bardziej cyfrowa, aby sprostać nie tylko dzisiejszym, ale i przyszłym wyzwaniom. NextGenerationEU składa się faktycznie z siedmiu sub-programów, z których najważniejszym jest Europejski Instrument na rzecz Odbudowy i Zwiększania Odporności. Zapewnia on większość zasobów finansowych NextGenerationEU – bo aż 672,5 miliarda euro, podzielone na pożyczki warte 360 miliardów euro i granty o wartości 312 miliardów euro – przeznaczonych na pomoc państwom członkowskim w realizowanych programach naprawczych i inwestycjach. Głównym celem jest zminimalizowanie gospodarczego i społecznego wpływu pandemii, a jednocześnie aby zwiększyć poziom przygotowania Europejczyków na wyzwania i szanse związane z zieloną oraz cyfrową transformacją, poprzez uczynienie ich gospodarek i społeczeństw bardziej zrównoważonymi i odpornymi na wydarzenia takie, jak pandemia. Druga część programu obejmuje Wsparcie na rzecz odbudowy służącej spójności oraz terytoriom Europy (REACT-EU). Ten nowy instrument w ramach NextGenerationEU może pochwalić się budżetem w wysokości 47,5 miliarda euro. NextGenerationEU zapewni łącznie 750 miliardów euro dodatkowych, potencjalnych środków finansowych, także w ramach innych europejskich programów i funduszy, takich jak Horyzont 2020 (5 miliardów euro), InvestEU (5,6 miliardów euro), programy rozwoju obszarów wiejskich (7,5 miliarda euro), czy Fundusz na rzecz Sprawiedliwej Transformacji (10 miliardów euro). Przewiduje się, że Polska otrzyma 57 miliardów euro (Europejski Instrument na rzecz Odbudowy i Zwiększania Odporności), z czego granty będą stanowiły około 24 miliardy euro, a możliwe pożyczki – 33 miliardy euro (jako 6,8% dochodu narodowego), plus pozostałe programy – łącznie 64 miliardy euro. To czyni Polskę trzecim największym beneficjentem programu NextGenerationEU, zaraz po Włoszech i Hiszpanii, oraz prawie na równi z Francją. Biorąc pod uwagę tę wiedzę oraz dostępne statystyki, należy zadać pytanie: jak bardzo to wsparcie finansowe wpłynie na polską gospodarkę?

Z łatwością można zaobserwować, iż polska gospodarka jest mocno zróżnicowana. Można przyjąć, iż jednym z powodów istnienia wielu przedsiębiorstw jest znaczny rozmiar i populacja kraju, dlatego też nie brak tu większości światowych gałęzi przemysłu czy usług, co potwierdzają oficjalne statystyki. Gdy spojrzeć na dane statystyczne, to znacząca dynamika procesów gospodarczych jest obserwowalna zarówno pod względem poziomu płac, jak i liczby zatrudnionych, ale także wpływu pandemii na zatrudnienie, poziom zarobków i ich dynamikę, oraz bardziej ogólnych zmian w wydajności poszczególnych sektorów gospodarki.

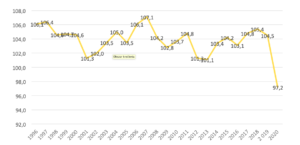

Z punktu widzenia makroekonomii, warto nieco bliżej poddać analizie dwa aspekty gospodarki, czyli PKB (produkt krajowy brutto) i stopę bezrobocia. Na Rysunku 1 przedstawiono dane dotyczące dynamiki polskiego PKB. Po raz pierwszy od przejścia na gospodarkę rynkową, Polska musiała się zmierzyć z tak dużym spadkiem PKB (minus 2,8%). Choć jednocześnie warto podkreślić, że spadek polskiego PKB jest jednym z najmniejszych w Europie, gdzie średni spadek PKB szacuje się na ok. 8%.

Rysunek 1. Dynamika PKB w Polsce w latach 1996-2020 (poprzedni rok = 100)

Źródło: opracowanie własne danych statystycznych (dane za 2020 oszacowane na dzień 15.02.2020)

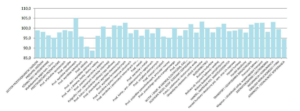

Stopa bezrobocia dostarcza zestawu informacji o aktualnej sytuacji na rynku pracy i niektórych trendach na przyszłość. Na samym początku pandemii eksperci przewidywali, że bezrobocie wskutek oddziaływania efektów pandemii może przekroczyć 10% na koniec 2020 roku. Na szczęście dla polskiego rynku pracy, stopa bezrobocia na zakończenie roku 2020 sięgnęła 6,2%, co oznacza, że 1046,4 tys. pracowników było niezatrudnionych, a od grudnia 2019, liczba ta wzrosła o 180 tys.[2] Stopa bezrobocia waha się od 3,7% w Wielkopolsce do 10,1% w województwie warmińsko-mazurskim. Występują również znaczące różnice pomiędzy branżami, jak pokazuje Rysunek 2.

Rysunek 2. Dynamika zatrudnienia w branżach (2019 = 100)

Źródło: Comiesięczny przegląd sytuacji gospodarczej w branżach. Krajowa Izba Gospodarcza, str.5, Warszawa 2021.

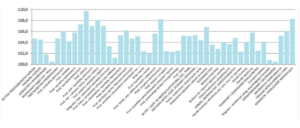

Co ciekawe, nawet w czasie kryzysu płaca w większości branż wzrosła. Na Rysunku 3, przedstawiono szczegóły dotyczące dynamiki płac w poszczególnych sektorach. W 2020 roku płace w przemyśle wzrosły średnio o 4,5%.

Rysunek 3. Dynamika płac w branżach (2019 = 100)

Źródło: Comiesięczny przegląd sytuacji gospodarczej w branżach. Krajowa Izba Gospodarcza, str.5, Warszawa 2021.

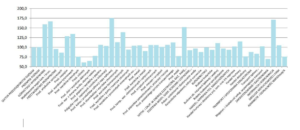

Różnice pomiędzy branżami są doskonale widoczne przy porównaniu średnich płac (Rysunek 4). Najwyższe płace, znacznie przewyższające średnią polskiego sektora przedsiębiorstw, można znaleźć w: produkcji koksu i produktów rafinacji ropy naftowej (175% powyżej średniej), informacji i komunikacji (170% powyżej średniej), górnictwie węgla kamiennego i brunatnego (160% powyżej średniej). O ile taki poziom płac w branży informacji i komunikacji nie jest zaskakujący, pozostałe dwie kategorie o najwyższych średnich płacach należą do branż tradycyjnych. Ma to poważne potencjalne implikacje dla powodzenia wprowadzenia w Polsce Europejskiego Zielonego Ładu.

Rysunek 4. Porównanie poziomu płac w branżach (średnia dla sektora przedsiębiorstw = 100)

Źródło: Comiesięczny przegląd sytuacji gospodarczej w branżach. Krajowa Izba Gospodarcza, str.5, Warszawa 2021.

Według oficjalnych danych sytuacja gospodarcza w Polsce oraz sytuacja polskich przedsiębiorców i pracowników zdaje się być dobra. Czy jest tak w rzeczywistości? Większość z nas zna powiedzenie, że w prawdziwej gospodarce „nie istnieje coś takiego, jak darmowe obiady”. Odpowiedzią polityki gospodarczej na pandemię była mieszanka programów budżetowych i działań podejmowanych przez bank centralny oraz polskie władze. Aktualna sytuacja jest rezultatem bezprecedensowych wydatków budżetowych, które doprowadziły do dramatycznego wzrostu deficytu budżetowego (polski budżet na rok 2019 miał być w pierwotnej wersji nawet zrównoważony). Dług publiczny również osiągnie rekordowo wysoki poziom, co oznacza poważne konsekwencje dla przyszłych pokoleń Polaków.

Ogromny kryzys, z którym musiała zmierzyć się Polska, okazał się bezprecedensowym wyzwaniem. Bez wątpienia obie transformacje: zielona i cyfrowa powinny mieć priorytet podczas odbudowy i modernizacji polskiej gospodarki. Inwestowanie w zielone i cyfrowe technologie oraz możliwości, razem z gospodarką o zamkniętym obiegu, powinny doprowadzić do powstawania nowych miejsc pracy i pozwolić Polakom w pełni skorzystać z NextGenerationEU podczas światowego wyścigu do odbudowy.

Struktura gospodarcza sytuuje Polskę w dość dobrej pozycji wyjściowej z kilku powodów. Polskie PKB nie jest w tak dużej mierze zależne od turystyki (w zasadzie jedynie Luksemburg generuje mniej PKB z turystyki). Co więcej, polski przemysł nie jest tak bardzo uzależniony od światowego przemysłu samochodowego (podczas pierwszego lockdownu zakłócenia w łańcuchu dostaw i spadający popyt były w Europie szczególnie widoczne). Największą słabością Polski w następstwie pandemii jest stan jej służby zdrowia. Problemy w tym obszarze trwają już od kilku lat – pod względem rozmiaru nakładów państwa (4,8% PKB w 2018 vs 7,1% – średnia UE) i jej wydolności. Wydajność służby zdrowia jest ograniczona, co pokazuje niska liczba lekarzy przypadających na pacjenta (PL 238 vs EU27 361 lekarzy na tysiąc obywateli). Słabość biurokracji i skomplikowane zasady również mogą znacząco ograniczać możliwości rządu w skutecznym wprowadzeniu i zarządzaniu funduszami z NextGenerationEU.

Fundusz NextGenerationEU jest obiecującym źródłem dodatkowych środków finansowych w czasie kryzysu wywołanego pandemią, ale jak stwierdziła UE, Polska musi spełnić kilka ściśle określonych wymagań. Zgodnie z wytycznymi, 37% funduszy musi zostać przeznaczone na zieloną transformację, a minimum 20% zainwestowane w transformację cyfrową. To pokazuje, jak wielkim wyzwaniem może być odbudowa realizowana z jego wykorzystaniem. Poczynając od deklaracji o osiągnięciu neutralności emisyjnej do 2050, której polski rząd nie podpisał do dziś. Ciężko sobie wyobrazić, że będzie to możliwe bez zdecydowanego sprzeciwu ze strony związków zawodowych w kraju, w którym 80% energii pochodzi z węgla. Związki będą zainteresowane utrzymaniem stałego poziomu wydobycia węgla, gdyż oznacza to stabilne i dobrze płatne zatrudnienie (patrz Rysunek 4). Kolejną komplikacją jest fakt, że w przypadku przemysłu górniczego, około 73 tys. górników mieszka w województwie śląskim (dane na grudzień 2020). Zielona transformacja powinna była rozpocząć się co najmniej na początku nowego millenium – tak się niestety nie stało, głównie z przyczyn społecznych. Obecne działania będą bardziej kosztowne i potencjalne środki finansowe z funduszu NextGenerationEU mogą mieć znaczący wpływ na tę sytuację. Stopę bezrobocia w województwie śląskim szacuje się na 91 tys. pracowników, co oznacza poziom bezrobocia na poziomie 4,9%, czyli jest dość niska (średnia dla kraju wynosi 6,2%, dane na grudzień 2020). Ale potencjalne konsekwencje dla całego regionu, w którym planuje się zamknięcie wszystkich kopalni węgla do 2049, mogą być krytyczne[3]. Wpływ programu na sukces transformacji energetycznej będzie w pełni zależny od dobrze zaplanowanych i wprowadzonych działań na rynku pracy.

Drugim obszarem, na który fundusz może mieć pozytywny wpływ, jest służba zdrowia. Ciężko jest zwiększyć liczbę lekarzy w tak krótkim czasie, ale szacuje się, że niektóre usługi medyczne staną się cyfrowe, lub będą bardziej dostępne cyfrowo, tym samym zwiększając dostęp do ograniczonych zasobów. Poczynając od pierwszego kontaktu z lekarzem, który nie w każdym przypadku musi być bezpośredni. Ten proces rozpoczął się już podczas pandemii, ale nadal wiele brakuje mu do osiągnięcia wydajności niezbędnej dla pozytywnej oceny takiej zmiany. Zdecydowanie powinien być przyśpieszony w ramach dalszego rozwoju cyfrowego zarządzania receptami lub zapewnienia wglądu do danych medycznych poprzez ich digitalizację i dostęp online. Cyfryzacja procesu wystawiania skierowań do lekarzy lub na badania byłaby kolejnym krokiem łączącym cyfryzację ze służbą zdrowia.

Wsparcie inwestycji i reform powinno skutkować długotrwałym wzrostem PKB – takie jest założenie. Komisja Europejska przygotowała kilka potencjalnych scenariuszy absorbcji funduszy. W każdym z nich najważniejszym pytaniem pozostaje czy prywatne inwestycje podążą za zasobami pochodzącymi z unijnego funduszu. Pod względem skuteczności, kluczową rolę będą odgrywały dodatkowa wartość prywatnych inwestycji i rodzaje inwestycji, które wykorzystają wsparcie funduszu. Należy zatem pogodzić wzrost PKB z nowoczesnością planowanych inwestycji. Czy istniejące przedsięwzięcia, oparte o niewydajne technologie otrzymają wsparcie – tylko po to, aby wydać dodatkowe pieniądze – czy też skupimy się na innowacyjności i użyteczności na poziomach lokalnych, regionalnych i krajowym?

Polska należy do grupy krajów, które Unia wyróżnia jako nisko zadłużone i z PKB na mieszkańca poniżej europejskiej średniej. Zakłada się, że kraje z tej grupy mają największą szansę na skuteczne wykorzystanie funduszy. Według najbardziej optymistycznego scenariusza szacuje się, że stopa wzrostu PKB w ostatnim roku wdrożenia funduszu (po sześciu latach absorbcji środków) powinna być nawet o 3,5% wyższa (w porównaniu do sytuacji bez funduszu). Scenariusze na przyszłość przewidują stabilny wzrost PKB nie tylko w oparciu o model konsumpcyjny, ale również dzięki skutecznym i rozsądnym inwestycjom, które długofalowo wzmocnią podaż w polskiej gospodarce. Dziś dodatkową wartość PKB wytworzoną przez fundusz szacuje sięna 168 miliardów euro do końca 2030, co oznacza 2,2% wzrost stopy PKB do tego czasu[4]. Warto o to zawalczyć.

Podsumowanie

Polski rząd jest zobligowany dostarczyć plany na wykorzystanie funduszy z NextGenerationEU do końca kwietnia 2021 roku. Do tego czasu powinny odbyć się szeroko zakrojone dyskusje pomiędzy ekspertami i to w wielu obszarach. Chociaż aktualna polityka gospodarcza wydaje się pomagać niektórym podmiotom przetrwać okres pandemii, to ogólnie formułowany zarzut podnoszony dziś przez ekonomistów, wskazuje, że pomoc ta jest w znacznej mierze źle ukierunkowywana. Jest jeszcze za wcześnie aby ocenić całościowo skuteczność dotychczas realizowanych programów wsparcia dla podmiotów gospodarczych na poziomie centralnym. Bez wątpienia polska gospodarka pozytywnie wyróżnia się na tle, zwłaszcza krajów południa Europy, ale nie dzieje się to bez kosztowo. Pojawiają się trudne pytania, co do przyszłości w horyzoncie kilkunastu lat. Wydaje się, że NextGenerationEU powinien pozwolić Polsce na inwestycje, które znacząco przyspieszą odbudowę i zmianę profilu gospodarki. Jak skuteczne będzie to działanie, zwłaszcza w kwestii Europejskiego Zielonego Ładu, to jedno z ważniejszych pytań stojących przed zarządzającymi polską gospodarką. Kryzys wywołany pandemią można przemóc drogą rozważnych i przemyślanych decyzji inwestycyjnych w kluczowych obszarach: rozwoju cyfryzacji, infrastruktury i postępu technologicznego. Ale najpierw, polski rząd musi zdecydować, jak dalece jest skłonny zmienić swoje spojrzenie na kierunki odbudowy polskiej gospodarki by te uwzględniały rozwiązania zawarte w NextGenerationEU.

[1] Harvey D., Neoliberalism as Creative Destruction, American Academy of Political and Social Science, Philadelphia 2007.

[2] Dane są oparte o metodologię GUS, której wyniki nieznacznie różnią się od obliczeń uzyskanych z wykorzystaniem metodologii BAEL. W większości przypadków metodologia BAEL wykazuje jeszcze niższą stopę bezrobocia w Polsce niż GUS.

[3] Szacuje się, że praca jednego górnika tworzy prawie dwa dodatkowe stanowiska w powiązanych branżach.

[4] www.pracodawcyrp.pl (dostęp: 15.02.2021)

Tekst jest tłumaczeniem artykułu, który ukazał się w języku angielskim w publikacji „Next Generation EU. A Southern-Northern Dialogue” (wyd. European Liberal Forum 2021). Tłumaczenie: Natalia Czekalska.

Autor zdjęcia: Micheile Henderson

___________________________________________________________________________________

Fundacja Liberté! zaprasza na Igrzyska Wolności w Łodzi w dniach 10 – 12.09.2021.

Dowiedz się więcej na stronie: https://igrzyskawolnosci.pl/

Partnerami strategicznymi wydarzenia są: Łódź oraz Łódzkie Centrum Wydarzeń.

Rosja od lat wykorzystuje swoją pozycję dostawcy surowców energetycznych do celów politycznych. W negocjacjach Umowy Stowarzyszeniowej nie doceniono tego aspektu. Ukraina ponad połowę zużywanego gazu importuje z Rosji. Tę zależność można by zmniejszyć, gdyby racjonalnie użytkować energię. Tymczasem Ukraina zużywa 3,9-raza więcej energii na jednostkę PKB niż średnia w UE. Gdyby zużywała tylko o 50% więcej, nie musiałaby importować gazu ziemnego, gdyż wystarczyłoby własne wydobycie 20 mld m3. Z ropą udało się Ukrainie uniezależnić od Rosji, w tym roku cały import pochodził z innych źródeł. Jedną z przyczyn marnotrawstwa energii są kilkakrotnie zaniżone taryfy, tak iż nikomu nie opłaca się oszczędzać. W wielu mieszkaniach nie ma nawet liczników, jest tylko jeden zbiorczy na kamienicę. Samorządy lokalne nie mają samodzielności finansowej. Do ogrzewania miast budżet centralny dopłaca olbrzymie kwoty. Miasta nie oszczędzają energii, gdyż efektem tego byłoby jedynie zmniejszenie dotacji. Konsumenci energii płacą więc za nią niewiele, ale budżet państwa, czyli podatnicy, muszą płacić Gazpromowi pełną cenę. Jeszcze w 2008 r. ceny gazu wynosiły 179 dol. za 1000 m3 i Ukraina jakoś dawała sobie radę. Przy aktualnej cenie 410 dol. import 26 mld m3 gazu, to 10,7 mld dol. rocznie, prawie miliard miesięcznie. Z powodu obciążeń wydatkami na import gazu rezerwy dewizowe stopniały z 32 mld w 2011 r. do 18,8 mld dol. w grudniu 2013 r. Wystarczą już tylko na 2,5 miesiąca całego importu, podczas gdy bezpieczny poziom to 3 miesiące. Ukraina zalega z bieżącymi płatnościami. Sytuacja jest krytyczna. Gazprom chętnie skredytuje sprzedaż gazu Ukrainie na warunkach białoruskich, czyli oddania Gazpromowi w rozliczeniu gazociągów i innych strategicznych przedsiębiorstw.

Do zależności energetycznej dochodzi zależność eksportu od rosyjskiego rynku. Fabryki eksportujące do Rosji staną jeśli Putin wstrzyma zakupy z Ukrainy. Aby pokazać, że jest to możliwe, Rosja przyblokowała swe granice w lecie. Tego rodzaju działania są sprzeczne z regułami WTO, ale do tej pory Ukraina nie złożyła stosownej skargi.

Możliwości rosyjskiego szantażu nie doceniano. Odmową podpisania Umowy prezydent Wiktor Janukowicz zaskoczył więc nawet własnych zwolenników. We wrześniu przekonywał do niej deputowanych na zamkniętym posiedzeniu parlamentarnego klubu Partii Regionów. Na koniec rzucił: „Kto jest przeciw, niech wyjdzie.” Nikt nie wyszedł, choć 1/3 regionałów nie popierała umowy z UE. Janukowicz zmienił decyzję po spotkaniu z Putinem 9 listopada, po którym nie ogłoszono komunikatu. Czy mógł powiedzieć: nie poddamy się presji, wycierpimy, ale z drogi eurointegracji nie zejdziemy? Czy Ukraina mogłaby wytrzymać rosyjski szantaż?

Mogłaby, ale pod warunkiem zgodnego działania władzy i opozycji. Kraje bałtyckie i inne państwa postsowieckiego bloku przeszły urynkowienie cen energii. Bank Światowy, EBOiR i inne organizacje mają doświadczenie w projektowaniu działań osłonowych. Trzeba zmienić zasady finansowania samorządów lokalnych, uruchomić programy instalacji liczników, termoizolacji, itd. Od oszczędności energetycznych, w tym podniesienia taryf, MFW uzależnia udzielenie Ukrainie 15 mld dol. kredytu na dogodnych warunkach. O tym, że program oszczędności energii jest niezbędny do pozbycia się haraczu dla Gazpromu wiadomo od lat. Problem w tym, że opozycja i rząd muszą zawrzeć porozumienie, że nie będą grać przeciw sobie populistyczną kartą, że żadnych taryf nie podniosą. Notabene, z zaniżonych taryf komunalnych na energię najbardziej korzystają ci, którzy najwięcej energii zużywają a więc właściciele dużych mieszkań, willi i dacz. Bez racjonalnej polityki energetycznej Ukraina będzie musiała się pożegnać z suwerennością.

Jeśli chodzi o utratę rynku rosyjskiego, to Polska w 1991 r. znalazła się w bardzo podobnej sytuacji. Po przejściu ZSRR na handel w twardej walucie spadły zakupy maszyn i urządzeń w Polsce, co dotknęło sto polskich firm. Zwalniano ludzi, z których część przeszła do małego biznesu, na gwałt szukano zagranicznych partnerów, zawężono profil produkcji. Jakoś daliśmy radę. W podobnej sytuacji były i inne kraje bloku.

Bez pomocy zewnętrznej Ukraina jednak nie da rady, zarówno z Janukowiczem jak i bez niego. Mieli i mają bardziej pod górkę niż my: tworzą własne państwo od zera po 70 latach komunizmu, przeszli Wielki Głód, poddani są szantażowi sąsiada. Duża część społeczeństwa żyje w biedzie. Pozostała po ZSRR infrastruktura jest w fatalnym stanie, z wyjątkiem wysepek podszykowanych na EURO. PKB na mieszkańca jest na poziomie Albanii i 3 razy niższe niż w Polsce. Przez minione ćwierć wieku Europa dojrzała do większej solidarności i wie, że to się opłaca. Przyjmując wychodzące z komunizmu kraje pierwszy raz w historii UE uruchomiono środki przedakcesyjne, a po wejściu do Unii transfery na dziesiątki miliardów euro. Ukrainie proponuje się miliard na 7 lat. Środki z MFW, to tylko pożyczka, którą trzeba zwrócić. Musi by jasność. Katastrofalna sytuacja gospodarcza Ukrainy jest efektem niekompetentnej, populistycznej polityki kolejnych rządów.

Dlatego pomoc musi być uwarunkowana:

Ponadto przed udzieleniem pomocy finansowej potrzebny jest międzynarodowy audyt eliminujący korupcyjne schematy w pośrednictwie sprzedaży gazu, zwrocie VATu, przetargach publicznych.

Skąd wziąć środki w UE, w której większość państw znajduje się w procedurze nadmiernego deficytu zaś budżet na lata 2014-20 uzgodniony został w męczarniach na poziomie niższym niż obecny?

Tu jest sedno rzeczy. Na politykę spójności w ciągu 7 lat przewiduje się 325 mld euro, na konkurencyjną gospodarkę 126 mld, a na rolnictwo 373. W sumie 825 mld euro do rozdania między kraje UE. Najwięcej dostanie Polska: 106 mld euro, rocznie 400 euro na mieszkańca. W ramach pomocy z Partnerstwa Wschodniego dla Ukrainy w latach 2011-13 przewidziano rocznie 130 mln euro, co daje na jednego Ukraińca około 2,8 euro, czyli 143 razy mniej niż otrzyma Polak w nowym budżecie UE. Jeden miliard euro przez 7 lat na Umowę Stowarzyszeniową daje podobny rezultat. Trudno nazwać to szczodrą ofertą dla kraju 2 razy biedniejszego od najbiedniejszych w UE Bułgarii i Rumunii.

Polscy parlamentarzyści na wyścigi jeżdżą na Majdan wspierać braci Ukraińców dobrym słowem. Proponuję, żeby zamiast tego zebrali się w Sejmie i wspólnie, głosami wszystkich sił politycznych, zadeklarowali, że ze środków, które przypadną Polsce w latach 2014-20 gotowi są przekazać 5% Ukrainie na fundusz modernizacji kraju i wdrażania Umowy Stowarzyszeniowej. Na jednego Polaka wypadnie 7 zł miesięcznie.

Trzeba zwrócić się do Rady Europejskiej i Komisji, aby przygotowały rozwiązania techniczne umożliwiające każdemu państwu UE obciążenie otrzymywanych środków europejskich składką na fundusz dla Ukrainy. Każdy kraj podejmowałby decyzję we własnym zakresie. Polska mogłaby zadeklarować się jako pierwsza. Fundusz powinien obejmować również Gruzję i Mołdawię, kraje jeszcze biedniejsze od Ukrainy i również będące pod presją rosyjską.

Fundusz modernizacji i implementacji umów o Partnerstwie Wschodnim dla Ukrainy, Mołdawii i Gruzji mógłby być zasilany również z krajów poza UE. USA i Kanada zapewne by się dołożyły, jeśli miałyby gwarancje wiarygodnego międzynarodowego nadzoru nad jego działalnością.

UE powinna błyskawicznie przygotować wspólnie z ukraińskimi ekspertami program racjonalizacji gospodarki energetycznej. Bardzo ważne byłoby zaakceptowanie takiego programu przez opozycję i władze. Powinien on spełniać warunki MFW, w tym podniesienia taryf energetycznych z osłoną socjalną.

Realizacja programu redukującego zużycie energii wymaga kilku lat, tymczasem jednak Ukraina potrzebuje pilnej pożyczki, żeby sprostać bieżącym potrzebom. To jest najtrudniejsza decyzja, ale warta podjęcia. Alternatywą jest rosyjski kredyt, uwarunkowany politycznie, czyli wejściem do unii celnej bądź zastawem w postaci ukraińskich gazociągów, bądź jednym i drugim.

W sytuacji zewnętrznej presji każde społeczeństwo zwykle się jednoczy. Czy stać na to będzie Ukraińców? Czy nas, członków UE, stać będzie na europejską solidarność nie tylko w słowach, ale i w czynach? Najbliższe dni przyniosą odpowiedź. Bez koła ratunkowego z UE Ukrainie trudno będzie przeciwstawić się neoimperialnej grze Rosji.

Artykuł ukazał się w Gazecie Wyborczej w dniu 16 grudnia 2013.

Dostępny jest również na stronie internetowej Gazety Wyborczej:

http://wyborcza.biz/biznes/1,101716,15141807,Czy_Unia_Europejska_rzuci_Ukrainie_kolo_ratunkowe_.html

Referat, EUROFRAME 10th European Conference on Economic Policy Issues in the European Union, 24 May 2013, Warsaw, Poland.

Współczesne państwa demokratyczne funkcjonują według zasad wypracowanych przez setki lat doświadczeń. Formy ich funkcjonowania bywają różne. Mówi się np. o parlamentarnych i prezydenckich systemach rządów. Rozróżnia się monarchię parlamentarną i konstytucyjną. Są jednak rzeczy wspólne dla współczesnych demokracji. Podział władz, wybory powszechne umożliwiające wyborcom zmianę władzy ustawodawczej i wykonawczej w kierunku preferowanym przez większość. Określone działania władz można przypisać określonemu rządowi i głosować za jego zmianą. Ukształtował się również podział kompetencji między poszczególne organy władzy, zgodnie z zasadą pomocniczości. Każdy poziom władzy ma swoje własne kompetencje i własne środki do ich realizacji i władze odpowiadające za politykę. Wyborcy na szczeblu lokalnym, regionalnym i narodowym, wiedzą jak głosować jeśli chcą władzę zmienić.

Te wszelkie reguły próbuje się stosować na szczeblu Unii Europejskiej. Jednakże UE działa jednocześnie jako organizacja międzyrządowa. W wyniku tego powstała hybryda, która działa kosztowanie, nieefektywnie, w sposób nieprzejrzysty i niemożliwy do kontrolowania przez wyborcę i odseparowane od niego, zaprzeczając całemu doświadczeniu demokratycznych mechanizmów. Nazywa się to deficytem demokracji, który kolejne traktaty usiłują bezskutecznie zredukować.

Zacznijmy od zasady subsydiarności, które jest przedmiotem poważnej troski, ale w moim przekonaniu, stanowi najmniejszy problem. Unia ma powierzonych bardzo wiele kompetencji. Wspólna Polityka Handlowa, Rynek Wewnętrznych, Wspólna Polityka Rolna i wiele innych. Największy niedosyt budzą kwestie obrony i polityki zagranicznej. Występuje dublowanie budżetów, brak wspólnych systemów, wspólnego uzbrojenia i dostaw, wspólnego wywiadu. UE może występować tylko, o ile państwa powierzą jej mandat w konkretnej sprawie. Z drugiej strony, są wątpliwości, czy niektóre kompetencje, jak np. w ochronie środowiska, czy przepisach rolnych, które mają tylko lokalne znaczenie. Niewątpliwe można stwierdzić, że Unia Europejska stanowi jeszcze jeden szczebel władzy z własnymi kompetencjami. Jednak zasadniczą słabością UE nie jest podział uprawnień, ale sposób w jaki decyzje są podejmowane.

Warto sięgnąć do Europejskiej Karty Samorządu Lokalnego, przyjętej przez Radę Europy w 1985 r. Karta ta przyjęta przez niemal 50 państw, jasno definiuje szasady oddzielania kompetencji jednego szczebla od drugiego. Chodzi nie tylko o podział kompetencji, ale to, jak wybierać lokalne władze, jak tworzyć lokalne władze, jak finansować lokalne władze.

Artykuł 4 ust 2. stwierdza, że „Wspólnoty lokalne posiadają, w ramach prawa, całą swobodę w wypełnianiu swej inicjatywy w każdej kwestii, która nie jest wyłączona spod ich kompetencji lub przypisana innej władzy”. Zgodnie z art 4. ust. 4. „Wspólnoty lokalne posiadają, w ramach prawa, całą swobodę w wypełnianiu swej inicjatywy w każdej kwestii, która nie jest wyłączona spod ich kompetencji lub przypisana innej władzy”. Jeśli zastosujemy te zasady do organów władzy Unii Europejskiej, to od razu widać, że jest tutaj duże pomieszanie szczebli.

Władze ponadnarodowe, takie jak Parlament Europejski (PE) i Komisja Europejska (KE) nie mogą praktycznie niczego zrobić bez zgody władz narodowych, które tworzą Rady Unii Europejskiej i Radę Europejską. Co więcej skład Komisji Europejskiej, której członkowie są zobowiązani działać wyłącznie w interesie Unii jest ustalany z zasadniczym udziałem władz niższego szczebla, czyli rządów narodowych. One desygnują członków Komisji i ustalają jej przewodniczącego, a rola PE ma charakter wtórny. Sprowadza się ona do zaakceptowani lub odrzucenia kandydata na przewodniczącego przedstawionego przez Radę Europejską składającą się z szefów rządów lub głów państw członkowskich oraz zatwierdzenia pozostałych członków Komisji zaproponowanych przez Radę UE i wybranego szefa KE na podstawie sugestii państw członkowskich. Ostatecznego zatwierdzenia Komisji dokonuje i tak Rada Europejska, a PE może przegłosować jedynie wotum nieufności dla KE.

Taka Komisja nie ma żadnej ideologicznej barwy, do której wyborcy są przyzwyczajeni w narodowych demokracjach. W jej skład mogą wchodzić jednocześnie chadecy, socjaliści, liberałowie i konserwatyści. Jeśli wyborca chce zmienić ideologiczny kolor Komisji, nie wie na kogo głosować, ponieważ Komisja nie ma żadnej barwy. Nie ma jasnej odpowiedzi na bardzo proste pytanie w każdym demokratycznym systemie: na kogo głosować, jeśli chce się wybrać inną Komisję? Nie ma alternatywnego gabinetu cieni, nie ma alternatywnego kandydata na stanowisko przewodniczącego Komisji. Zasada, łącząca oddanie głosu w wyborach z politycznym rezultatem, do której wyborcy są przyzwyczajeni na szczeblu krajowym (a także regionalnym i lokalnym), nie funkcjonuje na szczeblu europejskim. Nie jest zatem zadziwiające, że w każdych kolejnych wyborach europejskich jest coraz niższa frekwencja. W 1979 r. wyniosła 62 %, a w 2009 r. już tylko 43 % i to pomimo wciąż rosnących kompetencji PE.

Wyobraźmy sobie, że podobne pomieszanie szczebli nastąpiłoby na poziomie narodowym, np. w Niemczech. Żadne prawo nie mogłoby być przyjęte przez Bundestag bez zgody Rady niemieckich landów. Rząd Republiki Federalnej składałby się po jednym przedstawicielu wyznaczanym przez rząd każdego landu. Część landów deysgnowałaby socjaldemokratów, część chadeków, a jeszcze inne liberałów bądź Zielonych. Kanclerz byłby wybierany za zgodą szefów rządów wszystkich landów. W państwach narodowych wiemy, że np. alternatywę dla chadeków stanowią socjaliści, czy liberałowie. Wyborca wie na kogo głosować, jeśli chce zmienić dotychczasowy rząd. Dopiero taka mozaika polityczna byłby przedstawiana do zatwierdzenia przez Bundestag. Jaką alternatywę miałby niemiecki wyborca w kolejnych wyborach?

Wróćmy ponownie do Europejskiej Karty Samorządu Lokalnego. Art. 9 ust 1. stanowi: „Wspólnoty lokalne mają prawo […] do wystarczających własnych zasobów, którymi mogą swobodnie dysponować w wykonywaniu swoich kompetencji”.

Tylko 12% budżetu UE jest finansowana z zasobów własnych, a 87 % pochodzi z budżetów narodowych państw członkowskich (budżet z 2011 r.). Postulat zwiększenia własnych źródeł finansowania był wielokrotnie formułowany i nie ma potrzeby go tutaj dalej rozwijać. Zauważmy jedynie dwie rzeczy. Gdyby powyższe proporcje stosować do lokalnego i regionalnego szczebla władzy.

Jeśli podobne proporocje zostałayby zastosowane do lokalnego bądź regionalnego szczebla samorządowego, przepisy i duch Europejskiej Karty Samorządu Lokalnego zostałyby złamane.

Wyobraźmy sobie, że budżety narodowe też byłby kształtowane na takiej zasadzie, że jedynie niewielka część stanowią środki własne, a pozostałe pochodzą z dotacji regionów. Czyż każdy region nie prowadziłby detalicznych obliczeń korzyści netto. Czyż nie trzeba byłoby wymyślać najrozmaitszych rabatów, dziwacznych kryteriów alokacji, projektów indywidualnych, itd., itp., aby władze każdego regionu mogły obronić taką decyzję o wkładzie do budżetu narodowego przed swoim elektoratem. Czy można sobie wyobrazić proces negocjacji pomiędzy niemieckimi landami, hiszpańskich wspólnotami autonomicznymi, polskimi województwami, włoskimi regionami, itd., o to ile każda z tych jednostek ma wpłacić/otrzymać z budżetu państwa?

Jednakże na poziomie europejskim negocjacje nad wieloletnim budżetem UE, które określa, budżety roczne, przez tych samych polityków, którzy są odpowiedzialni za budżety narodowe. Krajowi liderzy spędzają setki godzin, w tym nocy, negocjując szczątki budżetu europejskiego z punktu widzenia ich interesów narodowych. W rezultacie budżet UE jest niewielki, nękany przez różne rabaty, pomieszanych kryteriów podziału, przydziałów indywidualnych poza wszelkimi kryteriami stosowanymi jako małe prezenty służące kupieniu głosów obywateli w danym kraju, itd. Na przykład Rada Europejska postanowiła, że istniejący mechanizm korekty dla Wielkiej Brytanii będzie nadal utrzymany w perspektywie finansowej 2014-2020. Dania, Niderlandy i Szwecja skorzystają z obniżek brutto swoich wkładów rocznych opartych na DNB w wysokości, odpowiednio, 130 mln €, 695 mln € i 185 mln €. Szesnaście krajów otrzyma szczególne środki poza wszelkimi zasadami, od 1,2 mld € dla Włoch do 50 mln € dla Malty,. Każdy rząd musi być w stanie „sprzedać” budżet UE swojemu krajowemu elektoratowi. Niektórzy uważają to za cnotę. Jeśli taka procedura zostałaby przyjęta na poziomie krajowym, nikt nie ośmieliłby się nazwać jej inaczej niż bardzo nieefektywną, jeśli nie absurdalną.

Rada Unii Europejskiej ma prawo współdecydowania w odniesieniu do wszystkich dyrektyw, rozporządzeń i decyzji. Komisja Europejska jest w pełni uzależniona personalnie, merytorycznie i finansowo od rządów krajowych. A rządy krajowe mają odpowiedzialność, nie wobec Unii Europejskiej, ale wobec narodowego elektoratu. Formalny mandat Komisji Europejskiej i obowiązek zajmowania się sprawami europejskimi ma więc bardzo słaby fundament, jeśli nazwa fundament jest tu w ogóle odpowiednio. Jest ona politycznie zobowiązana do implementowania postanowień Rady Europejskiej.

Od lat mnożą się projekty zastosowań dla Europy rozwiązania federacyjnego. Metoda federalna traktuje UE w sposób pragmatyczny, jako kolejny szczebel władzy publicznej. Tak jak i niższe szczeble – lokalny, regionalny lub narodowy – europejski szczebel władzy powinien mieć swoje własne kompetencje, własne władze wybrane przez obywateli federacji i swoje własne źródła finansowania. Federacja ma następujące zalety: pozwala zachowań całkowitą autonomię i niezależność w sprawach narodowych; daje prawo wyjścia z federacji każdemu jej członowi; jednocześnie sprawy federalne, powierza szczeblowi federalnemu, który odpowiada przed elektoratem całej federacji. Propozycje federalnej Europy wysuwali m.in. Joschka Fischer, Guy Verhofstad, Daniel Cohn-Bendit, Unia Europejskich Federalistów z Andrew Duffem na czele. Sięgają oni do idei wspólnotowej i ponadnarodowej, sformułowanej przez Ojców Założycieli: Schumana i Monneta.

Kryzys finansowy wymusza dalszą integrację gospodarczą i uzupełnienie unii monetarnej o unię fiskalną i bankową. Doprowadzenie do Paktu Fiskalnego i unii bankowej zajęło 5 lat, od jesieni 2007 r. do wiosny 2013 r. (od 23 października 2007 r. kiedy Prezes EBC Jean Claude-Trichet zaproponował przyjęcie przez UE swego rodzaju unii fiskalnej do 1 stycznia 2013 r. kiedy po ratyfikacji przez 16 państw Pakt Fiskalny wszedł w życie) i wymagało 35 szczytów europejskich. Kluczowy Pakt Fiskalny w ogóle nie jest aktem prawa UE, choć wykorzystuje jej instytucje i wymaga ratyfikacji przez parlamenty narodowe. Wyjście Unii z kryzysu finansowego i ratowanie strefy euro wymagałoby zmiany traktatów i związanej z tym jednomyślności. W związku z tym, łatwiejszym rozwiązaniem okazało się tworzenie Paktu Fiskalnego poza traktatami unijnymi.

Zajęło osiem miesięcy od ujawnienia dziury budżetowej przez grecki rząd do decyzji Rady Europejskiej o rozszerzeniu pomocy finansowej. Ratowanie Grecji trwało zbyt długo. Kiedy Gracja znalazła się w kryzysie, jej zadłużenie wynosiło 120% GDP. W roku 2009 wystarczyło do jej uratowania 110 mld €. W październiku 2011 r. koszt ratowania Grecji sięgnął 210 mld €, a oczekiwany efekt, jakim ma być powrót do zadłużenia w wysokości 120 % GDP ma nastąpić w roku 2022.

W USA zajęło tylko kilka tygodni żeby przepchnąć przez Izbę Reprezentantów i Senat oraz uzyskać podpis prezydenta Baracka Obamy ustawy ratunkowej (the American Recovery and Reinvestment Act of 2009). Koszt pakietu osiągnął 787 $. Kolejna ustawa ratunkowa (the Emergency Economic Stabilization Act) została ogłoszona 19 września 2008 r., a uchwalona 3 października 2008 r.

Całkowite wpływy do budżetu federalnego USA w 2007 r. osiągnęły 19,7% PKB. W UE dochód budżetu stanowił jedynie 1% PKB w 2011 r.

W Stanach Zjednoczonych przeprowadza się analizę ile każdy stan wpłaca do budżetu federalnego i ile korzysta z budżetu federalnego. Obliczono wkład netto do budżetu federalnego jako procent produktu brutto każdego stanu. Największym dawcą netto jest stan Nowy Jork.. Wkład netto podatników ze stanu New York wynosił blisko 87 mld $, co stanowiło 7,9% produktu stanowego brutto. Mieszkańcy New Jersey wpłacili łącznie o 57,7 mld $ więcej do budżetu federalnego, niż z niego otrzymali, czyli co odpowiada 12,5% ich produktu stanowego brutto.

W Unii Europejskiej jak wiadomo największym płatnikiem są Niemcy, ich wkład netto to 9,2 mld €, co stanowiło 0,37% PKB Niemiec w 2011 r. Wkład Holandii wyniósł 0,31% PKB, a Francji i Włoch po 0,27% PKB.

W przeliczeniu na mieszkańca, największy wkład netto do budżetu federalnego w USA przekazywali obywatele Delaware 12,3 tys. $, a w Europie, Luksemburga 213 €. A np. Niemcy 107 € w 2010 r.

Przeszło dziesięciokrotna skala tych transferów przechodzi przez system polityczny USA bez większych zacięć. Budżet federalny, uchwalany jest przez podatki federalne i programy federalne, za które odpowiedzialność bierze rząd federalny, prezydent i Kongres. W Unii Europejskiej budżet UE jest odpowiedzialnością poszczególnych rządów i uzgodnień między nimi. A Parlament Europejski może go jedynie przyjąć, lub wprowadzić kosmetyczne zmiany. Gdyby budżet federalny USA był przyjmowany w negocjacjach między 50 stanami, jak mało efektywna byłaby to praca i Stany Zjednoczone nie byłyby potęgą jaką są.

Być może dzisiejsza Europa nie potrzebuje tak dużego budżetu federalnego jak amerykański. Tym niemniej warto zwrócić uwagę na trzy sprawy: po pierwsze wydatki federalne w USA umożliwiły stworzenie potęgi militarnej USA, wielokrotnie przewyższające zdolności obronne Unii Europejskiej i wszystkich jej członków razem wziętych. Po drugie, można powiedzieć że w Stanach Zjednoczonych nie ma problemu interoperacyjność w systemach: transportu kolejowego, sieci dróg międzystanowych, gazociągów, ropociągów, dostaw energii elektrycznej, roamingu etc. Po trzecie, rozpiętości stanowe w poziomie życia są mniejsze niż pomiędzy krajami europejskimi.

Obecny model zarządzania na szczeblu europejskim, prowadzi do klęski w wymiarze gospodarczym i politycznym. Szczebel europejski osadzony w ustroju federalnym – z bezpośrednio wybieranym parlamentem i władzami wykonawczymi odpowiedzialnymi przed parlamentem, a nie przez państwa narodowe, jest konieczny do podjęcia decyzji finansowych adekwatnych do wyzwań. Budżet federalny powinien być finansowany z własnych źródeł, a nie przez składek państw członkowskich.

Wprowadzenie podatków federalnych nie wymaga wyrównywania stawek podatkowych dla państwowych lub lokalnych podatków. UE powinna zostawić pewną dla podatków krajowych, tak jak to ma miejsce w Stanach Zjednoczonych.

Państwo narodowe nie może zniknąć. Lecz nie powinno zajmować się sprawami, które wymagają ponadnarodowego podejścia. Liderzy narodowi wchodzący w skład Rady Europejskiej powinni być odpowiedzialni za sprawy narodowe, a sprawy europejskiej zostawić politykom odpowiedzialnym przed elektoratem europejskim i tylko z europejskim mandatem.

W pierwszej połowie XX wieku Europa była wylęgarnią konfliktów, które doprowadziły do wybuchu dwóch straszliwych wojen światowych. W drugiej połowie XX wieku, dzięki realizacji idei integracji europejskiej, powstała Unia Europejska i jednolity rynek. Instytucje te są wielkim sukcesem politycznym i gospodarczym. Po rozpadzie bloku sowieckiego, aspiracje poszczególnych państw do członkostwa w Unii Europejskiej i ułatwiony dostęp do wspólnego rynku europejskiego należały do kluczowych czynników, które przyczyniły się do powodzenia politycznej i gospodarczej transformacji byłych krajów socjalistycznych. Dzisiaj, od utrzymania Unii Europejskiej i jednolitego rynku zależy przyszła pomyślność gospodarcza poszczególnych państw europejskich, a w tym i Polski.

Wprowadzenie wspólnej waluty europejskiej na przełomie XX i XXI wieku było kolejnym etapem integracji, z którym wiązano wielkie nadzieje. Jednakże po blisko dekadzie sukcesów strefa euro znalazła się na rozdrożu. Obecny kryzys mobilizuje znaczną część polityków i opinii publicznej do postulowania zdecydowanej obrony euro w przekonaniu, że niepowodzenie projektu wspólnej waluty byłoby początkiem rozkładu Unii Europejskiej i jednolitego rynku europejskiego. Rozumiemy ten pogląd i podzielamy część przesłanek, którymi kierują się jego zwolennicy. Obawiamy się jednak, że utrzymywanie wspólnej waluty przyniesiecie efekty całkowicie odmienne od oczekiwań. Zamiast umocnić i scementować Unię Europejską, może doprowadzić do bardzo poważnych konfliktów i spowodować dezintegrację UE i rozpad jednolitego rynku. Fundamentalnym problemem związanym ze wspólną walutą w Europie jest pozbawienie państw członkowskich możliwości posługiwania się bardzo skutecznym i trudnym do zastąpienia w sytuacji kryzysowej instrumentem dostosowawczym, jakim jest możliwość korekty kursu walutowego. Wprowadzenie euro okazało się wbrew intencjom krokiem sprzecznym z dotychczasową filozofią integracji europejskiej polegającą na respektowaniu potrzeb wszystkich członków i przyjmowaniu rozwiązań, które nikomu nie zagrażają. Pozostawanie w strefie euro skazać może państwa członkowskie, które z jakiś powodów utraciły lub w przyszłości utracą konkurencyjność, na degradację gospodarczą, społeczną i cywilizacyjną, bez możliwości zmiany tej sytuacji. Może to doprowadzić do zachwiania spójności społecznej i politycznej w poszczególnych państwach członkowskich, do rozwoju tendencji populistycznych zagrażających porządkowi demokratycznemu i pokojowej współpracy w Europie. Sytuacja może wymknąć się spod kontroli i spowodować chaotyczny rozpad strefy euro, co zagrozić może przyszłości UE i jednolitego rynku.

Aby powrócić do źródeł idei integracji europejskie i uniknąć niekontrolowanego rozpadu wspólnej waluty, należy przeprowadzić kontrolowaną dekompozycję strefy euro, tworząc przy tym nowy europejski ład monetarny oparty o waluty narodowe lub waluty homogenicznych grup krajów, zachowując instytucje Unii Europejskiej i jednolity rynek europejski.

Nasz tekst składa się z dziesięciu rozdziałów. W rozdziale I wskazujemy, że istotą problemów zagrożonych gospodarek strefy euro jest utrata konkurencyjności, której przyczyny są zresztą w poszczególnych krajach odmienne.

W rozdziale II omawiamy dwa dostępne mechanizmy krótkookresowej poprawy konkurencyjności kraju: osłabienie waluty (poprzez decyzję o dewaluacji lub samoczynną deprecjację) oraz deflację (nazywaną obecnie często „wewnętrzną dewaluacją”). Osłabienie waluty jest doraźnie instrumentem bardzo skutecznym, choć aby trwale poprawić konkurencyjność gospodarki, musi być wsparte odpowiednią polityką fiskalną i monetarną. Natomiast polityka deflacyjna jest ze swojej natury instrumentem znacznie mniej skutecznym i powodującym bez porównania większe koszty w postaci spadku PKB i wzrostu bezrobocia, co sprawia, że jest to polityka trudna do utrzymania w realiach państw demokratycznych.

W rozdziale III omawiamy wybrane doświadczenia historyczne sprzed zapoczątkowanego w 2008 roku światowego kryzysu finansowego, związane ze stosowaniem deflacji oraz funkcjonowaniem mechanizmu osłabienia waluty. Przytaczamy wyjaśnienie, dlaczego deflacja była skutecznym mechanizmem dostosowawczym w okresie przed Pierwszą Wojną Światową, a przestała nim być w okresie międzywojennym. Omawiamy pouczający przykład spektakularnego niepowodzenia polityki deflacyjnej, jakim była uporczywa obrona wymienialności funta szterlinga po zawyżonym kursie w Wielkiej Brytanii w drugiej połowie lat 1920-tych. Przypominamy, że dewaluacja była jednym z najistotniejszych posunięć w ciągu pierwszych miesięcy prezydentury Franklina Delano Roosevelta w USA w 1933 roku. Przedstawiamy kontrowersje dotyczące polityki dewaluacji stosowanej przez wiele krajów w latach 1930-tych i wyjaśniamy, że nie podważa to tezy o skuteczności dewaluacji. Przytaczamy przykłady z lat 1990-tych, z kryzysu azjatyckiego i kryzysu rosyjskiego, wskazujące, że programy dostosowawcze zawierające dewaluację mogą być bardzo skuteczne w szybkim przywracaniu konkurencyjności gospodarki i równowagi na rachunku obrotów bieżących, umożliwiając wyprowadzenie gospodarki z głębokiego kryzysu i szybkie wejście na ścieżkę wzrostu. Omawiamy pouczający przypadek Argentyny z przełomu XX i XXI wieku ilustrujący trzy istotne obserwacje. Po pierwsze, kraj, który znajduje się w dobrej sytuacji makroekonomicznej i stworzył solidne wydawałoby się ramy instytucjonalne, może, z nieprzewidywanych wcześniej powodów, popaść w problemy z związane z utratą konkurencyjności. Po drugie, w warunkach sztywnego kursu walutowego, usiłowanie przywrócenia konkurencyjności poprzez politykę deflacyjną może doprowadzić do poważnych niepokojów społecznych. Po trzecie, osłabienie waluty jest bardzo silnym instrumentem dostosowawczym, może pozwolić na szybkie wyjście z chaosu politycznego i gospodarczego i wejście na ścieżkę wzrostu gospodarczego. Zwracamy uwagę, że nie jest to instrument cudowny, który może samodzielnie i bezboleśnie rozwiązać wszelkie problemy. Jego nadużywanie jest szkodliwe, lecz w sytuacji kryzysowej szybka odbudowa konkurencyjności bez osłabienia waluty jest przedsięwzięciem niezwykle trudnym lub wręcz niemożliwym.

W rozdziale IV zastanawiamy się, czy pogłębiona unia fiskalna mogłaby dostarczyć alternatywnych wobec osłabienia waluty lub deflacji instrumentów do poprawy konkurencyjności zagrożonych krajów. W tym celu na przykładzie Południa Włoch i Niemiec Wschodnich omawiamy próby poprawy konkurencyjności zacofanych regionów w ramach jednego obszaru walutowego przez politykę pomocy strukturalnej i transfery budżetowe. Uzasadniamy pogląd, że są to działania tak mało skuteczne i tak kosztowne, że nie można liczyć na to, by stały się istotnym instrumentem poprawy konkurencyjności niekonkurencyjnych gospodarek w ramach strefy euro.

W rozdziale V omawiamy doświadczenia, na które często powołują się ekonomiści uważający, że polityka tzw. „wewnętrznej dewaluacji”, czyli deflacji, realizowana za pomocą redukcji wydatków budżetowych, może być dziś skuteczną terapią dla zagrożonych gospodarek strefy euro. Omawiamy doświadczenie Łotwy, pokazując, że trudno je uznać za argument do rekomendowania metody „wewnętrznej dewaluacji”. Porównujemy doświadczenie Łotwy i Islandii, pokazując, że dzięki dewaluacji waluty w Islandii, koszty dostosowania w celu wyprowadzenia kraju z głębokiego kryzysu były znacznie mniejsze niż na Łotwie. Przytaczamy analizę przypadków udanych ekspansywnych dostosowań fiskalnych tzn. sytuacji, w których zacieśnienie fiskalne od razu stało się impulsem do przyspieszenia wzrostu gospodarczego. Okazuje się, że w przypadkach tych zacieśnieniu fiskalnemu towarzyszyło duże osłabienie krajowej waluty lub zasadnicza obniżka stóp procentowych i spadek inflacji. Na ekspansywne efekty zacieśnienia fiskalnego trudno więc liczyć w krajach wewnątrz strefy euro, gdy osłabienie waluty krajowej jest niemożliwe, a inflacja i stopy procentowe już są bardzo niskie.

W rozdziale VI podsumowujemy wnioski wynikające z rozdziałów I-V dla możliwości pomyślnego funkcjonowania jednej waluty w Europie. Zwracamy uwagę, że Europa fundamentalnie różni się od USA, gdyż jest złożona z narodów mówiących różnymi językami, odwołujących się do własnych tradycji i zorganizowanych w ramach państw narodowych. Państwa narodowe stanowią główne ośrodki identyfikacji i tożsamości obywateli, a także źródła legitymizacji organów władzy. Nic nie wskazuje na to, by sytuacja ta miała się zasadniczo zmienić w ciągu najbliższego stulecia. Unia Europejska i jej instytucje są tworami służebnymi, które państwa członkowskie stworzyły, aby poprawić swoje bezpieczeństwo i pomyślność gospodarczą. Sukces integracji oparty był na filozofii respektowania potrzeb wszystkich członków, przyjmowaniu rozwiązań, które są korzystne dla wszystkich i nikomu nie zagrażają. Wprowadzenie wspólnej waluty paradoksalnie podważa dotychczasową filozofię integracji. Państwo należące do strefy euro, które z jakichś powodów utraci konkurencyjność lub będzie zmuszone w krótkim czasie zamknąć deficyt na rachunku obrotów bieżących, może zostać w praktyce skazane na degradację gospodarczą, społeczną i cywilizacyjną, bez możliwości poprawy tej sytuacji. Naszym zdaniem problemy te mają zupełnie inny wymiar, gdy dotyczą zacofanych regionów w poszczególnych państwach, a inny –znacznie poważniejszy – gdy dotyczą całego państwa. Zwracamy uwagę, że Europa, w której społeczności narodowe zostaną pozbawione możliwości poprawy swojego bytu i jedyną alternatywą pozostanie dla nich migracja, zostanie narażona na groźne konflikty.

W rozdziale VII omawiamy opcję kontrolowanej dekompozycji strefy euro. Ponieważ wychodzenie ze strefy euro krajów zagrożonych groziłoby tam wybuchem paniki i załamaniem systemu bankowego, proponujemy kolejność odwrotną tzn. rozmontowanie strefy euro poprzez stopniowe wychodzenie krajów lub grup krajów najbardziej konkurencyjnych.

W rozdziale VIII zastanawiamy się nad tym, jaki mechanizm koordynacji walutowej można wprowadzić w Europie w przypadku dekompozycji strefy euro. Pokazujemy, że istnieją akceptowalne alternatywy dla systemu jednej waluty, które, choć nie są doskonałe, umożliwiają pomyślny rozwój gospodarki, a także rozwój pokojowej współpracy europejskiej. Zwracamy uwagę, że próby wprowadzenia i utrzymania za wszelka cenę rozwiązania mającego raz na zawsze uwolnić Europę od niedoskonałych systemów koordynacji walutowej mogą prowadzić do katastrofy ekonomicznej i politycznej. Do katastrofy takiej przyczynił się system waluty opartej na parytecie złota w okresie międzywojennym, a obecnie jest bardzo prawdopodobne, że katastrofę taką może spowodować uporczywa obrona systemu jednej waluty w Europie.

W rozdziale IX rozważamy argumenty i ostrzeżenia przed dekompozycją strefy euro. Odnosimy się do opinii sugerujących, że rozwiązanie strefy euro: doprowadzi do ekonomicznej katastrofy w Europie, spowoduje gwałtowną aprecjację waluty niemieckiej i wywoła recesję w Niemczech, osłabi pozycję Europy wobec światowych potęg gospodarczych USA, Chin i Indii. Nie lekceważymy tych argumentów, lecz zwracamy uwagę, że opierają się one na bardzo wątpliwych założeniach. Po pierwsze, na założeniu, że Europa z jedną walutą jest w stanie przezwyciężyć obecny kryzys i w przyszłości pomyślnie się rozwijać. Po drugie, na założeniu, że demontaż strefy euro musi spowodować rozpad jednolitego rynku i dezintegrację UE. Jest oczywiste, że przy tych założeniach rozwiązanie strefy euro byłoby szkodliwe dla wszystkich i nie miałoby ekonomicznego sensu. Jednakże, założenia te są nieuprawnione, co staramy się uzasadnić w naszym tekście. Po pierwsze, uporczywa obrona wspólnej waluty narażać będzie Europę na olbrzymie problemy i konflikty, będzie hamować jej wzrost gospodarczy i osłabiać pozycję międzynarodową, a może zakończyć się niekontrolowanym rozpadem strefy euro, o nieobliczalnych konsekwencjach. Po drugie, w proponowanym przez nas wariancie dekompozycja strefy euro odbędzie się w sposób uzgodniony i kontrolowany, tak aby zachować UE i jednolity rynek europejski, a jednocześnie możliwe będzie stworzenie mechanizmu koordynacji walutowej, który ograniczy skalę aprecjacji nowej waluty Niemiec w okresie przejściowym.

W rozdziale X omawiamy najbardziej prawdopodobne warianty wydarzeń w przypadku kontynuacji uporczywej obrony euro i kontynuacji polityki deflacji zwanej „wewnętrzną dewaluacją”. Omawiamy podstawowe scenariusze: 1) scenariusz trwalej zapaści politycznej i społecznej niekonkurencyjnych państw oraz 2) scenariusz nieskoordynowanego rozpadu strefy euro. Odnotowujemy także mniej prawdopodobny, lecz niewykluczony wariant przezwyciężenia obecnego kryzysu strefy euro, co może nastąpić w wyniku kombinacji pozytywnych czynników takich jak: silne ożywienie w gospodarce światowej, istotne osłabienie euro i wypracowanie przez strefę euro jako całość wysokiej nadwyżki handlowej lub wystąpienie znacznie lepszych niż oczekujemy efektów przywracania konkurencyjności zagrożonych gospodarek poprzez politykę „wewnętrznej dewaluacji”. Jeśli strefa euro przezwycięży obecny kryzys, to w przyszłości poważne problemy z konkurencyjnością mogą pojawić się ponownie w różnych krajach. Los kraju, który z jakiś przyczyn utraci konkurencyjność będzie w ramach strefy euro zawsze nie do pozazdroszczenia.

W „Zakończeniu” uzasadniamy pogląd, że nawet w wariancie przezwyciężenia obecnego kryzysu, w dającej się przewidzieć przyszłości trudno liczyć na istotne rozszerzenie strefy euro. Utrzymywanie strefy euro skazywać będzie EU na podział na trzy grupy krajów tworzące swoistą „Europę trzech prędkości”.

Dziękujemy osobom, które pomogły w przygotowaniu niniejszego tekstu. Krzysztof Błędowski, Marcin Gozdek, Kamil Kamiński i Agata Miśkowiec dostarczyli nam niektóre dane i analizy. Wszystkim im, a także Wojciechowi Arkuszewskiemu, Sergiuszowi Kowalskiemu i Adamowi Parfiniewiczowi jesteśmy wdzięczni za możliwość dyskusji, uwagi i komentarze, które w niektórych przypadkach były dalekie od zbieżności z poglądami prezentowanymi w tekście.

Tekst wyraża wyłącznie osobiste poglądy autorów.

W roku 2010 Grecja, Portugalia, Włochy, Hiszpania i Irlandia napotkały na poważne problemy ze sprzedażą swoich obligacji. Oprocentowanie, jakiego żądali inwestorzy, drastycznie wzrosło. Od tego czasu państwa strefy euro i Europejski Bank Centralny podejmują rozmaite działania dla złagodzenia i rozwiązania problemów zagrożonych gospodarek. Początkowo liderzy polityczni i gospodarczy Unii Europejskiej stali na stanowisku, że mamy do czynienia tylko z czasowym zachwianiem płynności finansowej i zagrożone kraje po przeprowadzeniu odpowiednich reform poradzą sobie ze spłatą długu. Obecnie co najmniej w przypadku Grecji oficjalne stanowisko UE przyznaje, że problem dotyczy wypłacalności, czyli zdolności kraju do spłacenia swojego długu, i zaakceptowano, że konieczna jest redukcja zadłużenia. Obawy o wypłacalność dotyczą także innych zagrożonych krajów.

Istotą problemów zagrożonych krajów strefy euro (oprócz Irlandii) jest utrata międzynarodowej konkurencyjności. Zjawisko polega najogólniej mówiąc na tym, że płace w gospodarce stają się zbyt wysokie w stosunku do produktywności w sektorze wytwarzającym dobra podlegające wymianie międzynarodowej. W efekcie, wytwarzane w kraju produkty zaczynają być wypierane z rynku krajowego i rynków zagranicznych przez produkty wytwarzane w innych krajach. Spada produkcja i zatrudnienie w sektorze produkującym dobra podlegające wymianie międzynarodowej. Dopóki spadek ten jest równoważony przez wzrost zatrudnienia i PKB w sektorach wytwarzających dobra niepodlegające wymianie międzynarodowej, w szczególności w budownictwie i w usługach, pogorszenie konkurencyjności nie musi powodować spadku zatrudnienia i spadku PKB w całej gospodarce, lecz objawia się w pogorszeniu bilansu handlowego i salda na rachunku obrotów bieżących. Ujemne saldo bilansu handlowego i deficyt na rachunku obrotów bieżących mogą nie stwarzać problemu, dopóki nie pojawią się kłopoty z ich finasowaniem.

W latach 1999-2011 jednostkowy koszt pracy (wartość wynagrodzeń na jednostkę wytwarzanego produktu) w Grecji, Włoszech, Hiszpanii, Portugalii i Francji zwiększył się w relacji do jednostkowego kosztu pracy w Niemczech o 19-26%. Pogorszenie konkurencyjności wymienionych krajów wobec Niemiec znalazło swoje odbicie w pogorszeniu sald bilansu handlowego i rachunku obrotów bieżących. W roku 2010 wymienione kraje miały deficyty obrotów bieżących wysokości od 2 do 10 proc PKB i miały łącznie deficyt handlowy wysokości 167 mld euro, podczas gdy Niemcy uzyskały nadwyżkę handlową w wysokości 154 mld euro, osiągając nadwyżkę rachunku obrotów bieżących w wysokości blisko 6% PKB.

Trzeba zaznaczyć, że przyczyny utraty konkurencyjności w poszczególnych krajach były inne. W Grecji, Portugalii i Włoszech przyczynił się do tego deficyt budżetowy i duży dług publiczny. Natomiast w Hiszpanii, która – do chwili wybuchu światowego kryzysu finansowego – pod względem przestrzegania kryteriów Maastricht dotyczących deficytu i długu publicznego zachowywała się lepiej niż Niemcy, przyczyną utraty konkurencyjności była olbrzymia ekspansja zadłużenia prywatnego napędzająca boom budowlany i wzrost płac.

Obecnie rynki finansowe nie chcą już dobrowolnie finansować deficytu obrotów bieżących Grecji, Portugalii, Włoch i Hiszpanii. Aby poprawić swoje bilanse handlowe i zlikwidować deficyty na rachunku obrotów bieżących, kraje te powinny prawdopodobnie obniżyć płace o 20-30%. W przypadku kraju posiadającego własną walutę, poprawa konkurencyjności tego rzędu mogłaby się dokonać w krótkim czasie w wyniku osłabienia krajowej waluty, nie powodując szkody w skali działalności gospodarczej i poziomie zatrudnienia. Przykładem takiego dostosowania może być Polska, która jest członkiem UE, lecz nie należy do strefy euro. W okresie kulminacji światowego kryzysu finansowego między jesienią 2008 a wiosną 2009 polski złoty osłabił się o około 30%. Dzięki temu w roku 2009 saldo polskiego handlu zagranicznego poprawiło się o 3% PKB, co było prawdopodobnie najistotniejszym czynnikiem, dzięki któremu w roku 2009 Polska, jako jedyny kraj w UE, cieszyła się wzrostem gospodarczym, podczas gdy gospodarki wszystkich pozostałych krajów UE skurczyły się.

Zagrożone kraje znajdujące się w strefie euro nie mogą jednak poprawić swojej konkurencyjności poprzez dostosowanie kursu walutowego, gdyż nie mają własnej waluty. W związku z tym, zgodnie z zaleceniami Komisji Europejskiej, Europejskiego Banku Centralnego i Międzynarodowego Funduszu Walutowego, starają się poprawić konkurencyjność poprzez zacieśnienie fiskalne (tj. obniżenie wydatków budżetowych i podniesienie podatków) mające powodować nominalny spadek płac, świadczeń i cen. Politykę taką określa się obecnie terminem „wewnętrzna dewaluacja”, choć mamy do czynienia po prostu z polityka deflacyjną realizowaną narzędziami fiskalnymi.

Istnieją dwie metody krótkookresowej poprawy konkurencyjności: osłabienie waluty krajowej lub deflacja, czyli obniżenie krajowych cen i płac. Osłabienie waluty może mieć formę dewaluacji, w przypadku, gdy kurs waluty jest określany przez władze monetarne, lub samoczynnej deprecjacji, gdy kurs walutowy jest określany przez rynek. Deflacja może nastąpić natomiast jako efekt silnego ograniczenia popytu przez zacieśnienie fiskalne lub restrykcyjną politykę monetarną. Efektem zarówno osłabienia waluty, jak i deflacji jest obniżenie wartości płac i innych dochodów krajowych wyrażonych w walutach partnerów handlowych, co przyczynia się do poprawy bilansu handlowego.

Istotną różnicą miedzy omawianymi metodami jest to, że osłabienie waluty powoduje automatyczne obniżenie płac wyrażonych w walutach zagranicznych i poprawę konkurencyjności, co staje się impulsem do wzrostu produkcji krajowej, natomiast deflacja jest zjawiskiem znacznie bardziej rozłożonym w czasie. Polityka deflacyjna musi najpierw poprzez spadek popytu spowodować spadek produkcji i w konsekwencji zatrudnienia, po to by rosnące bezrobocie mogło skłonić pracowników w sektorze prywatnym do akceptowania obniżek płac. Deflacja wymaga podjęcia tysięcy decyzji przez podmioty gospodarcze i zmiany tysięcy umów. Decyzje o obniżkach cen podejmowane są dopiero wtedy, gdy poszczególni przedsiębiorcy napotykają barierę popytu w postaci spadku sprzedaży. Pracownicy zaczynają akceptować obniżki płac wtedy, gdy wyraźnie rośnie bezrobocie. Spadek wartości cen i płac w przeliczeniu na waluty zagraniczne w procesie deflacji nigdy nie jest więc automatyczny i powszechny, tak jak to jest w przypadku zmiany kursu walutowego. Ponadto spadek ten w wyniku deflacji następuje zacznie wolniej niż może to nastąpić w przypadku osłabienia waluty, gdzie dostosowanie płac w całej gospodarce może nastąpić z dnia na dzień.

W przypadku gdy gospodarka generuje wysoki deficyt na rachunku obrotów bieżących i ustaną źródła jego finasowania, a nie następuje szybka poprawa konkurencyjności, niezbędna redukcja deficytu dokonuje się poprzez spadek zatrudniania i produkcji. Stąd mniejsza i wolniej postępująca poprawa konkurencyjności poprzez deflację sprawia, że w przypadku konieczności ograniczenia deficytu handlowego, dostosowanie takie poprzez politykę deflacyjną musi się odbyć kosztem głębszego spadku zatrudniania i realnego PKB niż gdyby odbywało to się poprzez osłabienie waluty.

Osłabienie waluty jest więc ze swojej natury bardziej skutecznym i bez porównania mniej kosztownym społecznie i ekonomicznie instrumentem krótkookresowej poprawy konkurencyjności niż deflacja. Należy jednak podkreślić, że poprawa konkurencyjności w wyniku zmiany kursu walutowego nie musi być trwała. Tylko przy odpowiednio restrykcyjnej polityce fiskalnej i monetarnej, osłabienie waluty może trwale poprawić konkurencyjność gospodarki i wprowadzić ją na ścieżkę wzrostu. Jeżeli braknie takiego wsparcia, to osłabienie waluty prowadzi do wzrostu cen i płac, a szybko uzyskana poprawa konkurencyjności jest zjadana przez inflację.

W systemie waluty opartej o złoto[1]/, który wykształcił się w drugiej połowie XIX wieku i funkcjonował do wybuchu I Wojny Światowej w 1914 r., polityka deflacyjna była podstawowym instrumentem przywracania konkurencyjności gospodarki i równowagi w obrotach międzynarodowych. Deficyt handlowy kraju, jeśli nie był finansowany napływem kapitału z zagranicy, powodował odpływ złota z rezerw banku emisyjnego realizującego swoje zobowiązanie do wymiany waluty na złoto. W takim przypadku bank emisyjny, aby zapobiec zagrożeniu dla swojej zdolności do wymiany waluty na złoto, podnosił stopę dyskontową zmniejszając podaż kredytu w gospodarce i powodując presję na obniżkę cen. Deflacja obniżała popyt na towary importowane, poprawiała konkurencyjność gospodarki i bilans handlowy. Karl Polanyi[2]/, a za nim Barry Eichengreen poświęcili wiele uwagi wyjaśnieniu, dlaczego deflacja była skutecznym mechanizmem dostosowawczym w okresie przed I Wojna Światową, a przestała nim w okresie międzywojennym. Zdaniem Eichengreena przed I Wojną Światową polityka banków centralnych podporządkowana była jednemu celowi, jakim było utrzymanie rezerw złota na poziomie gwarantującym wymienialność waluty na złoto według stałego parytetu. Gdy było to potrzebne dla tego celu, bank centralny nie wahał się przed prowadzeniem polityki deflacyjnej i żadne inne względy nie były przy tym poważnie brane pod uwagę. Prowadzenie nieskrępowanej polityki deflacyjnej ułatwiał fakt, że nie było wówczas żadnej uznanej teorii wyjaśniającej wpływ polityki banku centralnego na gospodarkę i poziom bezrobocia[3]/. Bezrobocie zresztą jako zdefiniowana kategoria ekonomiczna i społeczna pojawiło się w dyskusjach dopiero na przełomie XIX i XX wieku[4]/. Nie było wówczas powszechnych praw wyborczych, w większości krajów prawo głosu było ograniczone do ludzi posiadających majątek. Bezrobotni pozbawieni pracy w wyniku polityki banku centralnego nie byli świadomi tego związku, a ponadto mieli niewielkie możliwości przedstawienia swoich interesów w ówczesnym systemie politycznym[5]/. Związki zawodowe i regulacje pracownicze były w powijakach, dzięki temu płace były stosunkowo elastyczne i stąd polityka deflacyjna mogła być skuteczna w ich obniżaniu[6]/. Z tego punktu widzenia sytuacja w okresie międzywojennym była już istotnie różna. Wszystkie warstwy społeczne uzyskały prawo wyborcze, wzrosła siła związków zawodowych, bezrobocie stało się istotną kategorią ekonomiczną i problemem politycznym, i zaczęto łączyć je z polityką banku centralnego. Działania związków zawodowych i regulacje prawa pracy zmniejszyły swobodę obniżania płac. Wobec usztywnienia płac, dla osiągniecia danego efektu w zakresie obniżki popytu w gospodarce potrzebny był większy wzrost bezrobocia niż w przypadku elastycznych płac. Coraz powszechniejsza była świadomość konfliktu między celem utrzymania równowagi zewnętrznej, a utrzymaniem dobrej koniunktury w kraju.