Nie tylko gospodarka, głupcze…

W końcówce 2014 roku polityczne wydarzenia w Atenach po raz kolejny uczyniły z Grecji głównego bohatera międzynarodowych mediów. Partiom politycznym nie udało się porozumieć w sprawie kandydata na prezydenta, co oznaczało rozwiązanie parlamentu i ogłoszenie przedterminowych wyborów na 25 stycznia. Zgodnie z sondażami, nadchodzące wybory zakończą koalicyjne rządy umiarkowanej lewicy i centroprawicy, a głównym pretendentem do władzy stanie się skrajna lewica (Syriza). Wypowiedzi jej liderów wróżą natomiast nie tylko formalne kłopoty w negocjacjach warunków pakietu pomocowego dla Grecji, ale przede wszystkim rzeczywiste zahamowanie procesu reform. W 2014 roku postęp reform był wyraźny, a pierwszy kwartał wzrostu gospodarczego dawał zaś nadzieję na wyjście z recesji. Polityczne spekulacje wokół wyborów przyniosły jednak wyraźne pogorszenie nastrojów wokół greckiej gospodarki, co ilustruje m.in. powrót debaty na temat możliwości opuszczenia przez Grecję strefy Euro.

Foto: https://www.flickr.com/photos/murplejane/ (Creative Commons)

Spekulacje o tym, jak faktycznie kryzys polityczny przełoży się na sytuację gospodarczą w Grecji, mają obecnie wartość poznawczą zbliżoną do wróżenia z fusów. Pokora wobec własnych zdolności prognostycznych jest zresztą jedną z ważniejszych lekcji, jaką jako ekonomiści powinniśmy wyciągnąć z kryzysu. Zwiększone zainteresowanie Grecją można jednak wykorzystać do refleksji nad niektórymi przyczynami dramatycznego przebiegu kryzysu gospodarczego w tym kraju, a zwłaszcza takimi, które mają kluczowe znaczenie dla polskiej perspektywy przystąpienia do strefy Euro. Taką kwestią jest bez wątpienia problem konkurencyjności.

Konkurencyjność po 2001 r. – kurs ostro w dół

Bezpośrednio po wstąpieniu do strefy Euro (2001 r.), Grecja przeżywała swój drugi w XX w. złoty okres rozwoju gospodarczego. W latach 2002-2007 grecka gospodarka rosła przeciętnie o ponad 4%[1], tym samym prawie 2-krotnie przewyższając tempo wzrostu w strefie Euro. Mimo pozytywnego klimatu gospodarczego, Grecja systematycznie traciła swoją pozycję konkurencyjną. W latach 2004-2009 udziały Grecji w globalnym eksporcie spadły o 14%, a w porównaniu do innych rozwiniętych gospodarek o 6%. Słabą pozycję konkurencyjną potwierdzały również międzynarodowe rankingi (np. Doing Business Banku Światowego, czy Global Competitiveness Index Światowego Forum Gospodarczego), w których w przededniu kryzysu Grecja uzyskiwała najgorsze noty wśród krajów członkowskich OECD. Zamiast na eksporcie i produktywności, grecki wzrost opierał się na wzroście prywatnej i państwowej konsumpcji, stymulowanej z kolei przez tani kredyt.

Dla konkurencyjności każdego kraju kluczowe znaczenie mają dwa czynniki – poziom płac i cen. Konkretnie – poziom względny, a więc liczony w odniesieniu do partnerów handlowych. Po wstąpieniu do strefy euro w Grecji oba te wskaźniki poszybowały w kierunku niekorzystnym dla konkurencyjności. W latach 2002-2009 koszty pracy wzrosły o łącznie 23%, a tym samym znacznie więcej niż przeciętnie w strefie euro (15%). W Niemczech płace w tym samym okresie płace pozostawały na niemal niezmienionym poziomie. Ten ponadprzeciętny wzrost płac w Grecji nie był skutkiem wzrostu produktywności pracy. W 2009 roku statystyczny Grek produkował podczas godziny pracy towary o wartości ponad 40% niższej niż przeciętnie w strefie euro i ponad połowę mniejszej niż w Stanach Zjednoczonych. Wzrostowi płac towarzyszyła natomiast zwiększona inflacja. Łączny wzrost cen konsumpcyjnych w latach 2002-2009 wynosił w Grecji 22%, w porównaniu do 15% strefie Euro. Na północy Europy ceny drożały dużo wolniej, co również pogłębiało różnice konkurencyjne. W wyniku powyższych trendów, Grecja wkraczała w kryzys gospodarczy z walutą zbyt mocną o około 20-30%.[2]

Leczenie konkurencyjności – sprawdzone leki i ich ograniczenia

Gdy sytuacja podobna do tej w Grecji dotyka kraje mające własną walutę, Międzynarodowy Fundusz Walutowy oferuje dobrze sprawdzony koktajl leków. W jego skład wchodzi pomoc finansowa, cięcia budżetowe, reformy strukturalne, ale i dewaluacja waluty. Ta ostatnia poprawia doraźnie konkurencyjność eksportu, a dla społeczeństwa – zwłaszcza jego najuboższych warstw – pozostaje stosunkowo mało bolesna. Ten sprawdzony, choć również niełatwy, scenariusz w Grecji nie ma jednak zastosowania. Członkostwo w strefie euro, oprócz licznych korzyści, niesie za sobą konsekwencję w postaci braku możliwości zewnętrznej dewaluacji, a więc osłabienia narodowej waluty wobec partnerów handlowych.

W wyniku załamania się stanu finansów publicznych (w 2010 r. dług osiągnął przekroczył 150% PKB, a deficyt 10%), Grecja była zmuszona do wystąpienia o wsparcie finansowe przez wspólnotę międzynarodową. Wsparcie w łącznej kwocie 275 mld euro zostało udzielone wspólnie przez kraje strefy Euro i Międzynarodowy Fundusz Walutowy w ramach dwóch programów pomocowych (2010 i 2012). Pożyczki o bezprecedensowej skali zostały obwarowane szeregiem warunków, których przestrzeganie było regularnie sprawdzane przez tzw. Trojkę.[3] Podstawowym celem programów było uzdrowienie stanu finansów publicznych tak, aby Grecja była w stanie znów samodzielnie obsługiwać zaciągnięte długi. Warunki nałożone na Grecję – zwłaszcza w ramach pierwszego programu – kładły zatem główny nacisk na reformy fiskalne. Obejmowały one zarówno przychody (reforma administracji podatkowej, poprawa ściągalności podatków i danin), jak i wydatki (radykalne cięcia w administracji publicznej, prywatyzacja, ograniczenie wydatków socjalnych). Obok reformy systemu finansowego, kolejnym podstawowym celem programu było przywrócenie konkurencyjności i długofalowego wzrostu.

Jeśli nie Grexit, to wewnętrzna dewaluacja

W związku z ograniczeniami polityki monetarnej wynikającymi z członkostwa w strefie euro, przywrócenie konkurencyjności w Grecji musiało nastąpić w drodze dewaluacji wewnętrznej. Ten proces to innymi słowy obniżenie względnego poziomu cen i płac wobec partnerów handlowych. W ramach programu pomocowego do osiągnięcia tego celu miały doprowadzić reformy rynku pracy oraz regulacji działalności gospodarczej.

Reformy rynku pracy zakładały realizację jasno zdefiniowanego celu – obniżenie kosztów pracy o 15% w latach 2012-2014. Zmiany zaproponowane przez Trojkę skupiały się wokół sześciu głównych tematów: 1) Decentralizacja systemu negocjacji zbiorowych układów pracy do poziomu przedsiębiorstwa; 2) Liberalizacja prawa pracy m.in. w zakresie okresów próbnych, odpraw i wynagrodzenia za nadgodziny oraz zwolnień zbiorowych: 3) Obniżenie płacy minimalnej; 4) Zwiększenie elastyczności czasu pracy; 5) Wzmocnienie inspektoratów pracy i walki z nielegalnym zatrudnieniem; 6) Eliminacja asymetrii między pracodawcami, a związkami zawodowymi w systemie arbitrażowym. Cechą charakterystyczną greckich reform rynku pracy była natomiast rezygnacja z mechanicznych ingerencji w poziom płac w sektorze przedsiębiorstw. Negocjatorzy pakietu reform zakładali, że liberalizacja prawa pracy oraz radykalne obniżenie płac w sektorze publicznym będą wystarczające, aby w wyniku naturalnych dostosowań osiągnąć oczekiwane efekty. Greckie władze wdrożyły reformy w dwóch zasadniczych fazach w roku 2010 oraz 2012. Negocjatorzy Trojki ocenili je jako zgodne z założeniami programu, choć w niektórych przypadkach (np. decentralizacji negocjacji płacowych) pełna skuteczność reform nastąpiła ze znacznym opóźnieniem.

Z myślą o dostosowaniu poziomu cen, program reform zakładał wzmocnienie konkurencyjności na rynkach usług i produktów. Także w tym wypadku Trojka zakładała, że liberalizacja regulacji doprowadzi do naturalnego spadku cen. Pakiet reform de-regulacyjnych był szeroki i zawierał szczegółowe wytyczne dotyczące poszczególnych sektorów gospodarki, w tym m.in. energetyki, transportu, czy handlu. Na poziomie systemowym kluczową reformą było wzmocnienie Komisji ds. Konkurencji, której zapewniono polityczną niezależność i większą swobodę w definiowaniu priorytetów działalności. Projektem o systemowym znaczeniu była również przeprowadzona przez OECD ocena barier konkurencyjnych w czterech kluczowych sektorach greckiej gospodarki[4]. Eksperci OECD zidentyfikowali w nim 329 szczegółowych rekomendacji, dotyczących liberalizacji przepisów, w tym np. godzin otwarcia placówek handlowych i promocji, sprzedaży produktów farmaceutycznych, czy funkcjonowania targów. W odniesieniu do rynku usług, priorytetem programu była liberalizacja zawodów i usług regulowanych. Wdrożone w 2011 r. ogólne regulacje w tym zakresie okazały się jednak nie w pełni skuteczne, więc kolejne wersje programu formułowały coraz bardziej szczegółowe warunki dotyczące konkretnych zawodów i usług. Zgodnie z ostatnią wersją programu datowaną na lipiec 2014 r. wiele przepisów – zarówno w zakresie rynków produktów jak i usług – wymaga jeszcze zmian.

Owoce reform – słabe zbiory, ale optymizm na przyszłość

Wiele z wdrożonych reform pełne efekty przyniesie dopiero w średnio-okresowej perspektywie. Dzisiaj trudno kompleksowo oceniać ich skuteczność, ale z obecnej perspektywy wydaje się ona być co najwyżej częściowa. Sukcesem jest z pewnością obniżenie kosztów pracy. Ich symboliczny spadek zanotowano już w 2010 r., zaś w latach 2010-2013 wyniósł on łącznie 13%. Taki trend wskazuje na duże prawdopodobieństwo osiągnięcia zakładanego celu, a więc obniżenia kosztów pracy o 15% w latach 2012-2014. Obniżeniu płac towarzyszył jednak również spadek produktywności. W latach 2009-2013 zmniejszyła się ona o 4,2%, spadając do relatywnego poziomu sprzed wejścia do strefy Euro. W latach kryzysowych radykalnie rósł z kolei poziom bezrobocia, sięgający w 2014 r. 27%.

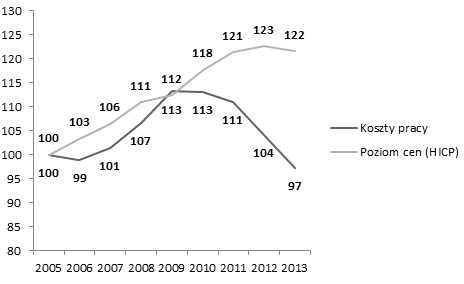

Za spadkiem płac – szczególnie w trakcie obowiązywania pierwszego programu pomocowego – nie podążyły jednak ceny (zob. rys. 1). Po chwilowym spowolnieniu inflacji w 2009 r., rok później ceny wzrosły o prawie 5%, zaś w 2011 r. o ponad 3%. W obu latach inflacja w Grecji była wciąż wyższa niż w strefie euro. Dopiero w roku 2012 inflacja spadła poniżej poziomu docelowego EBC oraz średniej strefy Euro i wynosiła 1,5%. W 2013 i 2014 ceny konsumpcyjne spadały o odpowiednio 0,9% i 1,4%.

Rys. 1 – Rozwój cen i kosztów pracy w Grecji (2005=100) (źródło: Eurostat)

Rozdźwięk między rozwojem cen i płac wskazuje na asymetrię, jako jedną z najważniejszych cech przebiegu dewaluacji wewnętrznej w Grecji. Brak dostosowania cenowego w ślad za obniżką płac był szczególnie bolesny dla greckiego społeczeństwa i niewątpliwie przełożył się na społeczną ocenę programu reform. Mimo kosztów społecznych, dewaluacja w Grecji okazała się umiarkowanie skutecznym instrumentem poprawy konkurencyjności. W latach 2010-2012 udziały Grecji w globalnym eksporcie spadły o 10,5%. Bezwzględna wielkość greckiego eksportu zanotowała natomiast w roku 2012 spadek (o 1,7%) i wzrost o 1,8% w roku 2013. Na lata 2014 i 2015 Komisja Europejska przewiduje wzrost eksportu o ponad 4%. Jeśli optymistyczne prognozy Komisji okażą się prawdziwe, wielkość greckiego eksportu powróci zaledwie na poziom notowany w późnych latach 90-tych.

Specyficzny przebieg procesów dostosowawczych i słaba reakcja greckiego eksportu są jednymi z najważniejszych pytań, jakie stawiają ekonomiści analizujący wdrożony program reform. Odpowiedź na nie ma co najmniej dwa wymiary:

- Zewnętrzny, obejmujący czynniki makroekonomiczne, takie jak oparta o import struktura konsumpcji, która utrudnia dostosowania cenowe oraz mikroekonomiczne – m.in. mało elastyczne strategie cenowe niewielkich greckich przedsiębiorstw;

- Związany z obraną ścieką reform, w tym priorytet cięć budżetowych nad reformami strukturalnymi oraz negatywny wpływ zmian w systemie podatkowym na poziom cen, a także ich niepełne i opóźnione wdrożenie.

Grecja, a sprawa polska

Z greckiej lekcji warto wyciągnąć kilka wniosków dla polityki gospodarczej, prowadzonej w warunkach unii monetarnej. Po pierwsze, niskie stopy procentowe sprzyjające konsumpcji i inwestycjom, mogą uśpić czujność wobec rosnących nierównowag makroekonomicznych (np. utraty konkurencyjności wskutek wzrostu płac, ale też rosnącego zadłużenia). Po drugie, w warunkach unii monetarnej przywrócenie konkurencyjności może odbyć się tylko w drodze bolesnej dewaluacji wewnętrznej. Po trzecie, nawet ta bolesna droga nie musi przynieść natychmiastowych efektów, bo utraconą przestrzeń na mapie globalnego handlu odzyskuje się przez wiele lat.

Czy te wnioski należy traktować, jako zniechęcenie do integracji ze strefą Euro? Na pewno nie. Nie analizujemy w tym miejscu bilansu zysku i strat zamiany euro na złotego. Korzyści są oczywiste – tanie finansowanie dla przedsiębiorstw, brak ryzyka walutowego i zmniejszenie kosztów transakcyjnych. Jednak z greckiej lekcji wynika, że przed wstąpieniem do unii walutowej, konieczne jest wdrożenie mądrej strategii, aby poprawić konkurencyjność jeszcze w warunkach większej elastyczności dostępnych instrumentów polityki gospodarczej. Jej niezbędne elementy to wsparcie dla innowacji oraz ograniczenie barier konkurencyjnych i administracyjnych tak, aby polskie przedsiębiorstwa konkurowały nie tylko kosztami płacy, a poziom cen elastycznie reagował na warunki rynkowe. Zaś po wstąpieniu do unii monetarnej, warto pilnie monitorować rozwój płac i cen, i reagować na narastające nierównowagi.

[1] Wszystkie dane w tekście za Eurostatem.

[2] J. Pisani-Ferry, A. Sapir A, G. Wolff, EU-IMF assistance to euro-area countries: an early assessment, wyd. Bruegel, Bruksela 2013, s. 74.

[3] Przedstawiciele Komisji Europejskiej, Międzynarodowego Funduszu Walutowego i Europejskiego Banku Centralnego.

[4] Handel, turystyka, budownictwo, przetwórstwo żywności.

Opinie wyrażone przez autorkę w niniejszym tekście w żaden sposób nie wyrażają oficjalnej opinii ani nie są w żaden sposób wiążące dla Europejskiego Trybunału Obrachunkowego.